Devlet Bütçeleme Teknikleri ve Sistemleri Çalışma Notları 📚

Bu çalışma materyali, devlet bütçeleme teknikleri ve sistemleri konusunu ele almaktadır. İçerik, ders notlarından kopyalanmış metinler ve dersin sesli transkriptinden derlenerek hazırlanmıştır.

📝 Giriş: Devlet Bütçelemesinin Evrimi

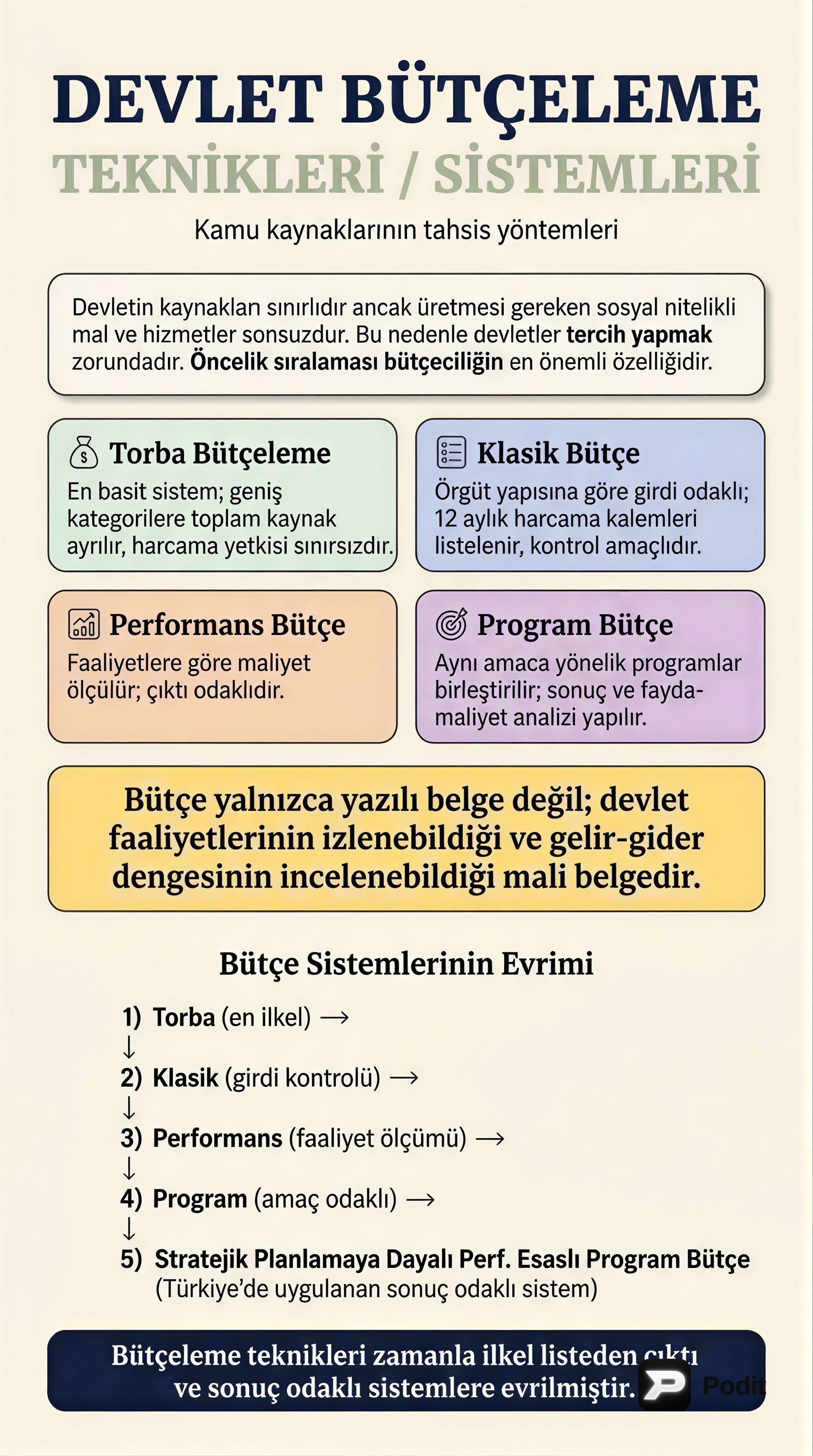

Devletin kaynakları sınırlı olmasına rağmen, üretmesi gereken sosyal nitelikli mal ve hizmetler sonsuzdur. Bu durum, devletleri özel kişiler gibi tercih yapmaya ve öncelik sıralaması belirlemeye zorlar. Bütçeciliğin en önemli özelliği, bu tercihleri ve öncelikleri yansıtmasıdır. Kamu kaynaklarının belirli kurumlara, kişilere veya amaçlara tahsis edilmesi için çeşitli bütçeleme teknikleri kullanılmaktadır.

Bütçeleme teknikleri, zaman içinde yaşanan tecrübelere bağlı olarak değişmiş ve gelişmiştir. Başlangıçtaki en ilkel bütçe sistemlerinden (sadece harcama ve gelir kalemlerinin listelendiği) günümüzdeki çıktı ve sonuç odaklı sistemlere kadar birçok farklı yaklaşım uygulanmıştır. Bu evrim, kamu kaynaklarının daha etkin ve verimli kullanılması arayışının bir sonucudur.

📊 Bütçeleme Sistemleri ve Teknikleri

Devlet bütçelemesinde uygulanan başlıca sistemler şunlardır:

1. Torba (Lump-sum) Bütçeleme Sistemi

Bütçeleme sistemleri içinde en basit olanıdır.

- Tanım: Kamu kesimi geniş kategorilere (örn. eğitim, sağlık veya bakanlıklar) ayrılır ve bu kategorilere kullanılacak toplam kaynak belirlenir. Verilen bütçeyi kullanacak kişinin ödenekleri harcayacağı yerler konusunda yetkileri genellikle geniştir. 📚

- Üstünlükleri:

- ✅ Hazırlanması kolaydır, hazırlık süresi ve maliyetleri düşüktür.

- ✅ Ödeneklerin büyüklükleri konusunda karar vericilerin uzlaşması kolaydır, çünkü geniş kategoriler bazında yapılır.

- ✅ Bütçe hazırlıklarında dikkatler ayrıntılardan ziyade daha geniş kapsamlı konulara kayar.

- Eleştiriler/Sakıncaları:

- ⚠️ Harcamanın nereye yapıldığına dair bilgi edinmek zordur, bu da kötüye kullanım ve yolsuzluk riskini artırır.

- ⚠️ Yapılan harcamaların etkilerinin neler olduğu konusunda bilgi edinilmesi zordur; maliyetlerin faydalara değip değmediği anlaşılamaz.

- ⚠️ Bürokrasiye çok geniş takdir yetkisi verir.

- ⚠️ Hizmet veya bakanlık önceliklerinin belirlenerek programların sıralanması imkânsızdır, bu da hükümetlerin önceliklerinin bilinmesini engeller.

2. Klasik Bütçe Tekniği (Geleneksel Bütçe, Harcama Kalemi Bütçesi, Örgüt Bütçesi)

- Temel Amaç: Kamu harcamalarının denetlenmesi, israf ve suistimallerin önlenmesidir. Harcama kontrolü temel amaçtır. 💡

- Odak Noktası: Bütçe girdilerini denetlemekten geçer. Devletin bir yıl sonra neleri satın alacağının (işçilik, elektrik vb.) listesi yapılır. Kaynak kullanım sürecinin ilk aşaması olan girdilerin satın alınmasına odaklanır.

- Yapısı: Devletin örgüt yapısına dayalı ödenek tahsis eder. Bütçeler kuruluşlar bazında yapıldığı için "örgüt bütçesi" de denir. Kuruluşların yaptığı işler veya kamusal hizmetler önemli değildir, sadece ne kadar mal ve hizmet satın alacağı ve bunun maliyeti belirleyicidir.

- Özellikleri:

- ✅ Mali disiplin esastır.

- ✅ Gelir ve giderler kalem kalem yazılır (madde sıralaması).

- ✅ En ilkel ve basit bütçe sistemidir, günümüzde uygulanmaz.

- ✅ Tamamen girdi odaklıdır.

- Aksaklıkları/Sakıncaları:

- ⚠️ Uzun vadeli planlamaya olanak tanımaz, bir yıla odaklanır.

- ⚠️ Girdilere odaklanması, devletin temel işlevlerine bakışını engeller ve kamu kurumlarını geleneksel işlemlerine hapseder. Alternatif üretim teknikleri veya daha ucuz yollar aranmaz.

- ⚠️ Devletin katlandığı maliyete değecek bir sosyal fayda ortaya çıkıp çıkmadığını belirleyemez. Alternatif maliyetlerle ilgilenmez.

- ⚠️ Hükümetin nihai amaçlarına önem vermez.

- ⚠️ Alternatifler arası seçim şansı sıfırdır.

- ⚠️ Modern yönetim anlayışına uymaz.

- ⚠️ Sosyal faydayı ölçemez.

📚 Kamu Kesiminde Kaynak Kullanma Süreci

Sonraki bütçeleme sistemlerini anlamak için kamu kuruluşlarının kaynak kullanma sürecini bilmek önemlidir:

- Kaynak Satın Alma: Kamu kuruluşları (örn. polis gücü), polis memuru hizmeti, devriye araçlarının yakıtı, güvenlik personelinin silahları gibi kaynakları satın alır.

- Faaliyetleri Gerçekleştirme: Bu kaynaklarla belirli işler ve faaliyetler yerine getirilir (örn. devriye gezme, hırsızlık olaylarını araştırma, suçluları yakalama).

- Sonuçlara Ulaşma: Yapılan bu faaliyetler ile istenen sonuçlara ulaşılır (örn. vatandaşların daha güvenli yaşaması, can ve mal güvenliğinin sağlanması, toplum refahının artması).

3. Performans Bütçe Sistemi

- Tanım: Kamu kurumlarının faaliyet performansları ve bunları başarma dereceleri üzerine yoğunlaşır. Klasik bütçede olduğu gibi kullanılan kaynaklar üzerinde değil, ne yapıldığı ve başarıldığı üzerinde durulur. 💡

- Odak Noktası: Mali yıl içinde ölçülebilir faaliyetlerin maliyetlerini tahmin etmeye çalışır. Kaynak kullanma sürecinin ikinci aşaması olan faaliyetleri yapma üzerinde yoğunlaşır.

- Uygulama Aşamaları:

- 1️⃣ Bütçeler faaliyetlere veya iş yüklerine göre sınıflanır (örn. yolların asfaltlanması, poliklinik hizmetleri).

- 2️⃣ Performans ölçümlemeleri yapılır, her bir faaliyetin maliyetleri toplanır.

- 3️⃣ Gerçekleşen maliyetlerle hedeflenen arasındaki farklılıklar ve nedenleri raporlanır.

- Yararları:

- ✅ Daha düşük maliyetle daha iyi hizmet üretimine olanak sağlar.

- ✅ Yöneticilerin faaliyet sonuçlarını değerlendirmesine ve hesap vermesine olanak tanır.

- ✅ Maliyetleri faaliyetlere bağlayarak daireler arasında ve zaman içinde karşılaştırma yapma olanağı sunar.

- ✅ Devletin klasik denetim anlayışından çağdaş denetim anlayışına dönüşmesini sağlar.

- Eleştiriler/Sakıncaları:

- ⚠️ Birçok kamu yöneticisi tarafından hoş karşılanmayabilir, çünkü kurumların işletme ayrıntılarını gözlemcilerin incelemesine açar.

- ⚠️ Yasama organı, harcama kalemlerinden faaliyetlere kaydırılan ilgi alanından memnun olmayabilir.

- ⚠️ Bürokratlar tarafından sevilmeyen bir teknik olabilir, çünkü yöneticilerin değerlendirilmesine olanak sağlar.

- ⚠️ Hazırlanması klasik bütçeye göre daha pahalıdır.

- ⚠️ Bazı performans ölçüleri yanıltıcı olabilir (örn. denetim sayısı artışı, nitelik artışı anlamına gelmez).

- ⚠️ Performans ölçüleri kamu yöneticileri tarafından etkilenebilir (örn. kolay olaylarla ilgilenerek tutuklama sayısını artırma).

- ⚠️ Bazı kamu hizmetlerinde (örn. savunma) tam anlamıyla uygulanması zordur, hatta olanaksızdır.

4. Program Bütçe Sistemi

- Tanım: Aynı kurumsal amaca yönelik çalışan tüm faaliyet ve programları, hangi kamu kuruluşunun sorumluluğu altında olduğuna bakmaksızın düzenlemeye çalışan bir bütçeleme sistemidir. 📚

- Odak Noktası: Devletin yürüttüğü faaliyetleri fonksiyonlar olarak belirler ve bu fonksiyonların amacına ulaşması için program sınıflandırmasına gider (programlar, alt programlar, faaliyet/proje). Kaynak kullanım sürecinin son aşaması olan kamu hizmetinin sonuçları ve toplum refahı üzerindeki etkileriyle ilgilenir.

- Özellikleri:

- ✅ Fayda-maliyet analizine önem verir.

- ✅ Kamu kurumlarının sosyal amaçlara olan etkilerini analiz etmeyi gerektirir (örn. polis memuru artışı suç oranını azaltıyor mu?).

- ✅ Sosyal amaçlara ulaşmanın alternatif yollarını ve her alternatifin sosyal fayda ve maliyetini ortaya koymayı gerektirir.

- ✅ Dikkatleri harcama kalemlerinden ve faaliyet performanslarından, harcamanın asıl amacına (topluma hizmet) kaydırır.

- ✅ Programların yapılandırılmasında zaman boyutunun mali yıldan daha uzun olması önemlidir, çünkü amaçlara ulaşmak birden çok yıl gerektirebilir.

- Yararları:

- ✅ Devletin yürüttüğü faaliyetler fonksiyonlara bölündüğünden, devletin amaçlarını görmek için faydalıdır.

- ✅ Alternatifler arası seçim yapıldığı için hizmette verimlilik vardır.

- Sakıncaları:

- ⚠️ Büyük örgütlerde önemli sorunlar yaratabilir, örgüt yapısında değişiklik gerektirebilir.

- ⚠️ Bir programın birden çok amaca hizmet etmesi durumunda maliyetlerin hangi amaca ait olduğu sorunu ortaya çıkar.

- ⚠️ Karar almadaki inisiyatifi yasama organı, baskı grupları ve bürokrasi üzerinden alıp daha rasyonel ölçülere dayandırması, bu kesimler tarafından kabul görmeyebilir.

- ⚠️ Yöneticilerin prestij ve kariyer için daha fazla bütçe isteme eğilimi nedeniyle kaynak tasarrufu zorlaşabilir.

- ⚠️ Bütçelerin hazırlanmasındaki siyasi tercihler göz ardı edilebilir.

- ⚠️ Uygulayacak teknik altyapı ve personele ihtiyaç vardır.

5. Planlama Programlama Bütçeleme Sistemi (PPBS)

- Tanım: Program bütçe sisteminin gelişmiş ve daha kapsamlı halidir. "Hükümetin faaliyet programlarını gerçekleştirmek için amaçların, kaynakların ve aralarındaki ilişkilerin ele alındığı bir süreçtir." 📚

- Temel Özellikleri:

- ✅ Planlamaya dayalıdır: Devletin fonksiyonlarının uzun vadeli belirlenmesi ve programların bu doğrultuda şekillenmesi esastır.

- ✅ Kamu hizmetlerini programlar şeklinde düzenler.

- ✅ Kamu hizmetlerinin fonksiyonel sınıflandırılmasını gerektirir.

- ✅ Kamu yönetiminde verimliliğin artırılmasına yardımcı olur.

- ✅ Bilinen tüm analiz tekniklerinden yararlanarak bütçe kararlarında rasyonelliği sağlamaya çalışır.

- ✅ Program çıktılarının girdilerle ve amaçlarla ilişkisini kurmaya çalışır.

- ✅ İyi bir muhasebe ve raporlama sistemi ile bilgi üretimini gerektirir.

- Program Bütçeden Farklılıkları:

- ✅ PPBS, program bütçeden daha sonra gelişmiş ve daha kapsamlıdır, program bütçeyi daha sistematik hale getirir.

- ✅ PPBS toplumsal hizmetlerin ve ekonomik kaynakların tümüyle ilgilenirken, program bütçe kamu fonksiyonlarının programlar olarak nasıl uygulamaya konulacağı üzerinde yoğunlaşır.

- ✅ PPBS planlamaya çok daha fazla oran verirken, program bütçede planlama ya hiç yoktur ya da sistematik değildir.

- ✅ PPBS sistem analizini yoğun olarak kullanırken, program bütçede daha kısıtlı bir kullanım söz konusudur.

- Yararları:

- ✅ Çağdaş analiz tekniklerinden yararlanır.

- ✅ Fiziki denetime yer verir.

- ✅ Rasyonel davranmayı sağlar ve savurganlığı önler.

- ✅ Programlar alt programlara bölündüğünden şeffaflık artar.

- ✅ Hükümetlerin amaçlarına daha kolay ulaşmasını sağlar.

- ✅ Yönetim alanında sorumluluğu artırır.

- Sakıncaları:

- ⚠️ Alternatifler arası seçim şansını daraltabilir.

- ⚠️ Modern analizlerin kullanılması personel ihtiyacı doğurur.

- ⚠️ Pahalı bir sistemdir.

- ⚠️ Bütçenin siyasi ve sosyal yönü göz ardı edilebilir.

6. Yeni Performans Bütçe Sistemi

- Tanım: Geleneksel performans bütçenin ve program bütçenin özelliklerini birleştiren bir sistemdir. Kamu kurumlarının faaliyetlerinin sonuçlarına bakar ve ona göre değerlendirir. 💡

- Odak Noktası: Sonuç odaklıdır. Geleneksel performans bütçedeki doğrudan çıktılara odaklanma yerine, kamu kurumlarının var olma nedenleriyle örtüşen sonuçlara odaklanır (örn. devriye sayısı yerine suç oranlarının azalması).

- Özellikleri:

- ✅ Kamu hizmetlerinin sonuçlarına odaklanma (program bütçenin özelliği).

- ✅ Performans ölçüleri ve değerlendirmeleri (geleneksel performans bütçenin özelliği).

- ✅ Program bütçenin aksine, kamu örgüt yapısında değişiklik yapmayı gerektirmez.

- ✅ Performans ölçümlerine ilgi devam eder, ancak sonuç odaklıdır.

- Sakıncaları:

- ⚠️ Sistemle ilgili yeterli deneyim henüz sağlanamamıştır.

- ⚠️ Kurum odaklı olması ve kurumun faaliyetlerinin sonuçlarını değerlendirmeyi amaçlaması ulusal düzeyde sorun yaratabilir, kurumlar arası karşılaştırma zordur.

- ⚠️ Devletin yapmak zorunda olduğu hizmetlerin her zaman çok açık olmaması nedeniyle amaçların göreceli önemini belirlemek zor olabilir.

- ⚠️ Kamu kurumları performanslarını belirlerken kendi ölçebildikleri performansları dikkate alma eğiliminde olabilirler, bu da sonuç odaklı olmayabilir.

- ⚠️ Kamu kurumları, sorumlu tutuldukları ölçülere bazen çok az etki yapabilirler, bu da başarısızlık olarak değerlendirilebilir.

- ⚠️ Yasama organının denetimlerini sonuçlar üzerinde yapması gerekir, girdi temelli kısıtlamalarla çelişebilir.

7. Sıfır Esaslı Bütçeleme Sistemi

- Tanım: Kamu kurumlarının her yıl bir önceki yılın ödeneği kadar ödeneği hak kazandığı varsayımını ortadan kaldırmayı amaçlar. Her yıl tüm ödenek taleplerinin sıfırdan gerekçelendirilmesini zorunlu kılar. 📚

- İşleyiş:

- 1️⃣ Kamu kurumlarının tüm faaliyet ve hizmetleri, daha önce hiç yapılmıyormuş gibi düşünülerek bütçe ödenekleri verilir.

- 2️⃣ Kamu yöneticileri, kurumunun varlık nedenini her yıl tekrar açıklamak zorundadır.

- 3️⃣ Faaliyetler "karar birimi" olarak adlandırılan daha küçük birimlere ayrılır.

- 4️⃣ Her karar birimi, bütçe tekliflerini "karar paketlerinde" toplar ve farklı düzeylerde ödeneklerle olası performans düzeylerini kapsar.

- 5️⃣ Karar paketleri öncelik sırasına göre sıralanır; harcama kesintileri en az öncelikli olanlardan başlar.

- Yararları:

- ✅ İş yükü, performans ölçüleri gibi veriler üreterek yöneticilere avantaj sağlar.

- ✅ Kamu kurumunun içindeki önceliklerin gözden geçirilmesine yardımcı olur.

- ✅ Bütçe hazırlıklarının aşağıdan yukarıya doğru olması, bütçe kararlarının daha iyi alınmasına yardımcı olur.

- ✅ Alternatif kaynaklarla yapılabilecek işleri ortaya koyarak kaynak tasarrufu sağlayabilir.

- ✅ Kamu hizmetlerinin esnekliğini artırır.

- Sakıncaları:

- ⚠️ Karar paketlerinin oluşturulması oldukça fazla zaman ve emek gerektirir.

- ⚠️ Dairelerin faaliyetlerine uymayan karar birimleri ve performans ölçüleri geliştirilebilir.

- ⚠️ Kamu kesiminde birçok hizmetin (örn. yatırım projeleri, devlet borçları, emekli maaşları) sıfır esaslı olması söz konusu değildir.

- ⚠️ Kamu kurum yöneticilerinin öncelik sıralaması, sosyal önceliklerden farklılık gösterebilir.

8. Yatırım (Kapital, Sermaye) Bütçesi

- Tanım: Devletin mal varlığında değişiklik yapan, gelecekte getiri sağlayacağı beklenen fiziksel ve mali varlıklara yapılan harcamaları kapsar. Tam anlamıyla bir bütçeleme sistemi olmasa da, kamu harcamalarının nitelikleri ve finansmanları farklı olduğu için ayrı ele alınır. 📚

- Finansman: Genellikle borçlanmayla finansmanı daha uygundur. Cari ve transfer harcamaları ise genellikle vergilerle finanse edilir.

- Yararları:

- ✅ Tahmin, analiz ve finansman yöntemlerinin farklı olması nedeniyle bütçede tahminlerin daha isabetli olmasına yardımcı olur.

- ✅ Devletin yatırım harcamalarının daha iyi görülmesi ülke kalkınmasının planlamasına yardımcı olur.

- ✅ Devletin net mal varlığındaki değişmelerin daha iyi görülmesine yardımcı olur.

- Uygulama Örnekleri: İskandinav ülkelerinde (İsveç, Danimarka, Finlandiya, İzlanda) ve İngiltere'de 1930'lu yıllarda görülmüştür. ABD'de eyaletler ve yerel yönetimler düzeyinde uygulanmaktadır.

9. Stratejik Planlamaya Dayalı Performans Esaslı Program Bütçe (Türkiye'de Uygulanan)

- Tanım: Parasal kaynak sağlamanın ve diğer kararların hedef yönelimli ve sonuç odaklı bir yaklaşımla gerçekleştirilmesine dayanan bir bütçe sistemidir. 📚

- Türkiye'deki Gelişimi:

- 2003 yılında 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile stratejik planlamaya dayalı performans esaslı bütçe sistemine geçilmiştir.

- 2020 yılında 7254 sayılı Kanun ile 5018 sayılı Kanun'da değişiklikler yapılmış ve mevcut sistem "stratejik planlamaya dayalı performans esaslı program bütçe" olarak yeniden yapılandırılmıştır.

- Amacı: Politika yapıcıların belirlediği makro ekonomik ve mali hedeflere ulaşmak amacıyla, kamu kurumlarının stratejik planlarını ve performans programlarını hazırlaması ve bütçe tekliflerini bu çerçevede oluşturmasıdır.

- 3 Temel Unsuru:

- a) Stratejik Planlama: Kurumların misyon ve vizyonlarını ortaya koyarak, orta ve uzun vadeli stratejik amaç ve hedeflerini belirleyen bir süreçtir. Tüm kamu kurumları stratejik plan hazırlamak ve kamuoyuna duyurmak zorundadır.

- b) Performans Programı: Stratejik planda belirlenen amaç ve hedefler doğrultusunda kurumun bir mali yıldaki performans hedef düzeylerini ve bu hedeflere ulaşmak için yürütülmesi gereken faaliyet ve projeleri içeren belgelerdir.

- c) Faaliyet Raporu: Kurumun performans programı uyarınca yürüttüğü faaliyet sonuçlarını, hedeflerden sapmalarını ve nedenlerini içeren, hesap verme sorumluluğunu gerçekleştirmek üzere hazırlanan raporlardır.

- Örnek (Sonuç Odaklılık):

- Amaç: Grip olan çocuk sayısını azaltmak.

- Hedef: 2022 yılı sonunda çocuk grip oranlarını %5’ten %3’e indirmek.

- Girdi: Sağlık personeli, bina ve malzeme miktarı.

- Çıktı: Tedavi programına alınan çocuk sayısı.

- Sonuç: Kampanyanın sonunda gripten korunan çocuk sayısı.

- Sistemin Faydaları:

- ✅ Harcamacı kuruluşun neyi, neden yaptığına odaklanır.

- ✅ Mali disiplini hedefler.

- ✅ Üretkenlik ve verimlilik artışını hedefler.

- ✅ Kullanılan kaynağın büyüklüğünden ziyade vatandaşın memnuniyeti esas alınır.

- ✅ Kamu yöneticisinin ne kadar harcadığını değil, ne ölçüde hedefe ulaştığını sorgular.

- ✅ Hesap verme sorumluluğunu güçlendirir.

- Sistemin Sakıncaları:

- ⚠️ Uygulayıcıların iş yükünü artırır.

- ⚠️ Bütçedeki bilgileri yorumlama açısından belirli bir uzmanlık ve bilgi birikimine ihtiyaç gösterir.

- ⚠️ Performansın ölçülmesine ilişkin birtakım eksiklikleri bulunmaktadır.

- Çok Yıllı Bütçeleme Anlayışı: Bu sistemi tamamlayan bir diğer unsurdur. Türkiye'de gelecek bir yıl esas olmak üzere takip eden iki yıla ilişkin gider ve gelir tahminlerini içerir.

📈 Klasik, Performans ve Program Bütçelerinin Karşılaştırılması

| Özellik / Sistem | Klasik Bütçeleme | Performans Bütçeleme | Program Bütçeleme | | :--------------- | :--------------- | :------------------- | :---------------- | | Odak Noktası | Satın alınan kaynaklar (Girdiler) | Faaliyetler ve çıktılar | Toplumsal ihtiyaçlar ve hedefler (Sonuçlar) | | Sınıflandırma | Satın alınan kaynakların türleri | Faaliyet çıktıları | Kamusal hedefler, fonksiyonlar | | Ana Amaç | Harcama kontrolü, israfı önleme | Kamu hizmetlerini etkin yönetme | Kamusal amaçları planlama, hedeflere ulaşmayı ölçme | | Örgüt Yapısı | Mevcut örgüt yapısını korur | Mevcut örgüt yapısını korur | Hizmet sunan kuruma bakmaksızın fonksiyonlara odaklanır | | Kaynak Kullanım Süreci | İlk aşama (Girdilerin satın alınması) | İkinci aşama (Faaliyetlerin yapılması) | Son aşama (Hizmetin sonuçları ve toplum refahı) |

🎯 Sonuç

Devlet bütçeleme teknikleri, sınırlı kamu kaynaklarının etkin ve verimli kullanımı için sürekli bir evrim geçirmiştir. Torba bütçelemenin basitliğinden, klasik bütçenin denetim odaklılığına, performans bütçenin faaliyetlere, program bütçenin ise sonuçlara odaklanmasına kadar uzanan bu gelişim, kamu yönetiminde şeffaflık, hesap verebilirlik ve etkinliği artırma çabasını yansıtır. Türkiye'de uygulanan Stratejik Planlamaya Dayalı Performans Esaslı Program Bütçe sistemi, bu evrimin en güncel örneklerinden biridir ve bütçeyi sadece bir mali belge olmaktan çıkarıp, kamu hizmetlerinin toplumsal faydasını maksimize etmeyi hedefleyen stratejik bir yönetim aracı haline getirme amacını taşır. Her sistemin kendine özgü avantaj ve dezavantajları bulunmakla birlikte, genel eğilim, kamu kaynaklarının daha akılcı ve sonuç odaklı yönetilmesidir.