KDV'de Muafiyet ve İstisnalar: Kapsamlı Bir Çalışma Rehberi

Kaynak Bilgisi: Bu çalışma materyali, bir dersin sesli transkripti ve kopyalanmış metin kaynaklarından derlenmiştir.

Giriş 📚

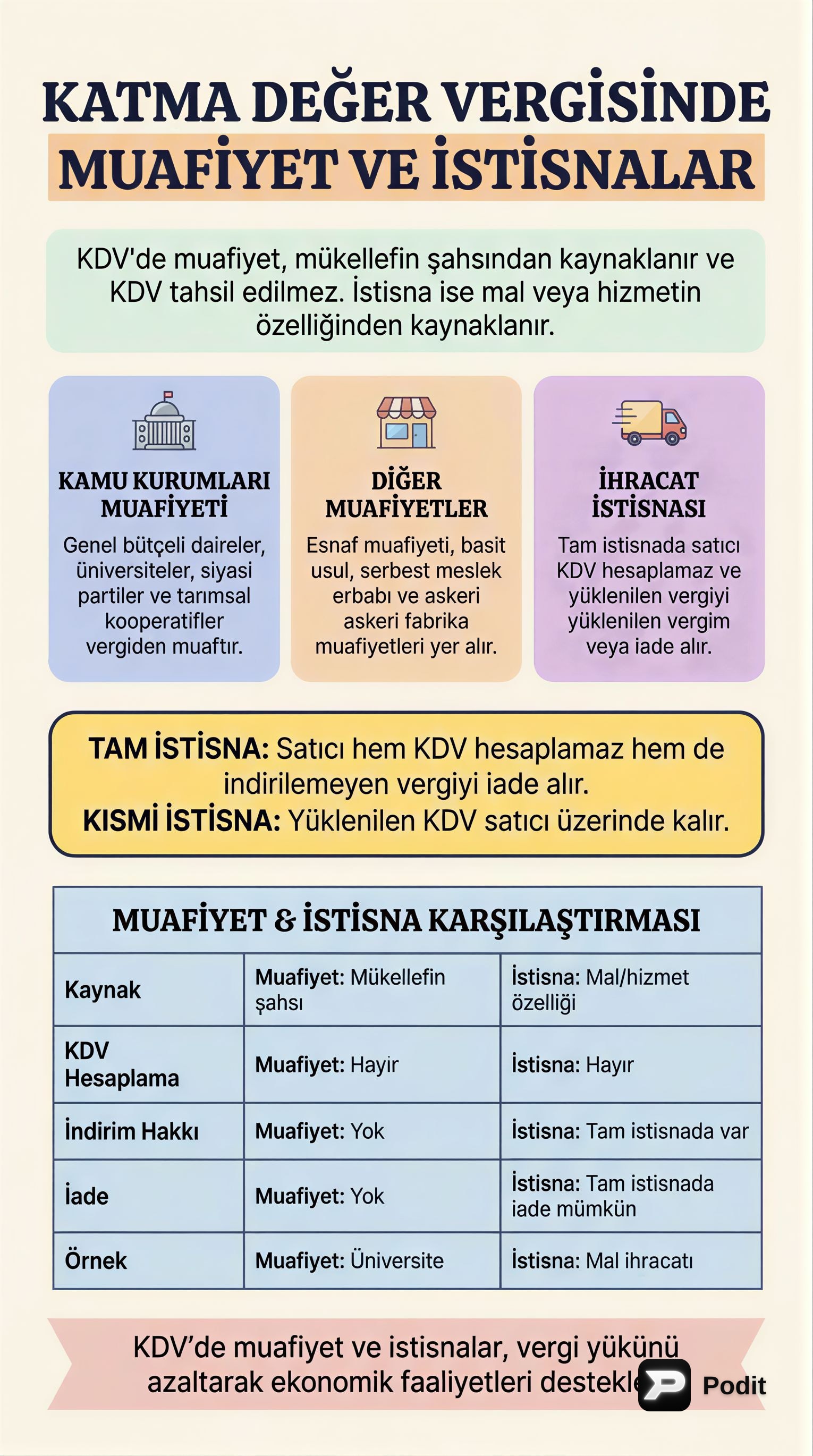

Katma Değer Vergisi (KDV) sisteminde "muafiyet" ve "istisna" kavramları, vergi yükünün belirli kişi, işlem veya mal/hizmetler üzerinden kaldırılmasını ifade eder. Bu düzenlemeler, vergi adaletini sağlamak, belirli sektörleri veya faaliyetleri teşvik etmek ve uluslararası ticarette rekabet gücünü artırmak gibi önemli amaçlara hizmet eder.

- Muafiyet: Genellikle mal veya hizmet sunan kişinin (vergi mükellefinin) kişisel özelliklerinden kaynaklanan ve bu kişilerin KDV tahsil etmeme durumunu ifade eder.

- İstisna: Teslim edilen mal veya ifa edilen hizmetin özgün niteliklerinden dolayı KDV hesaplanmaması ve tahsil edilmemesi esasına dayanır.

Bu iki kavram, vergi mükelleflerinin ve tüketicilerin üzerindeki maliyetleri etkileyerek ekonomik dengelerin oluşmasında kritik bir rol oynar.

I. KDV'de Muafiyetler ✅

Vergiden muaf konumundaki kişiler, gerçekleştirdikleri teslim ve ifalar nedeniyle KDV hesaplamaz ve müşterilerinden KDV tahsil etmezler. Muafiyetler, belirli kurumların kanunla belirtilen faaliyetlerine ilişkin teslim ve hizmetlerinden vergi alınmaması şeklinde kendini gösterir.

A. Bazı Kamu Kurumları ile Kamu Yararına Faaliyet Gösteren Kuruluşlar Muafiyeti Bu muafiyet, belirli kurumların sundukları kültür, sağlık, eğitim ve sosyal amaçlı teslim ve hizmetler nedeniyle vergiden muaf kılınmasını içerir.

- Genel ve özel bütçeli daireler, il özel idareleri, belediyeler, köyler.

- Genel ve özel bütçeli daireler, il özel idareleri, belediyeler ve köylerin teşkil ettikleri birlikler.

- Üniversiteler, döner sermayeli kuruluşlar.

- Kanunla kurulan kamu kurum ve kuruluşları.

- Meslek kuruluşları, siyasi partiler, sendikalar.

- Kanuna göre kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları.

- Kamu menfaatine yararlı dernekler.

- Tarımsal amaçlı kooperatifler.

- Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar.

B. Diğer Muafiyetler

- Esnaf Muafiyeti

- Basit Usulde Vergilendirilenler Muafiyeti

- Gerçek Usulde Vergilendirilen Çiftçi Muafiyeti

- Serbest Meslek Erbabı Muafiyeti

- Askeri Fabrika, Tersane ve Atölye Muafiyeti

- Darphane Damga Matbaası ve Milli Piyango İdaresi Muafiyeti

- Arazi Islahı Yapan Kamu Kurumu, Tarımsal Kooperatif ve Çiftçi Birlikleri Muafiyeti

- Bazı Taşıma İşleri Yapanlar ve Fuarlara Katılanlar Muafiyeti

- Yabancı Devlet Muafiyeti

- Kredi Teminat Fonları Muafiyeti

- Teknoloji Bölgelerindeki Yönetici İşletmeleri Muafiyeti

- Hazine Arsa Ofisi Genel Müdürlüğü Muafiyeti

- Karayolları ile Orman Genel Müdürlüğü Muafiyeti

- Bankalar ve Tasarruf Mevduatı Sigorta Fonu Muafiyeti

II. KDV'de İstisnalar ✅

KDV'de istisna, teslim edilen mal veya ifa edilen hizmetin taşıdığı özellikler nedeniyle KDV hesaplanmaması ve tahsil edilmemesi esasına dayanır. İstisnalar, mal veya hizmetin özelliğinden ya da malın teslim edildiği/hizmetin ifa edildiği kişilerin özelliğinden kaynaklanabilir.

Tam İstisna ve Kısmi İstisna 💡

- Tam İstisna: Satıcı, teslimde KDV hesaplamaz ve istisna nedeniyle yüklendiği KDV'yi indirim konusu yapabilir, hatta indiremediği KDV'yi iade alabilir. Devlet, istisnaya konu malın KDV'sinden tamamen vazgeçer.

- Kısmi İstisna: Satıcı, teslimde KDV hesaplamaz ancak yüklendiği KDV'yi indirim konusu yapamaz. Bu durumda devlet, KDV gelirinden kısmen vazgeçer.

A. İhracat İstisnası Uluslararası ticarette malların dolaylı vergi yükünden arındırılmasını amaçlar. İhracat, teşvik aracı olarak tam istisna kapsamındadır.

-

Mal İhracatında KDV İstisnası İhracatçı, yurt içinden KDV ödeyerek satın aldığı veya kendisinin imal ettiği malları ihraç ettiğinde, yüklendiği KDV'yi iade alabilir veya mahsup edebilir.

- Uygulama Biçimleri:

- İhracatçının yurt içinden KDV'sini ödeyerek satın aldığı malları ihraç etmesi.

- İhracatçının kendisinin imal ettiği malları ihraç etmesi.

- İhracatçının başkasının imal ettiği malları (imalatçıdan) KDV ödemeden satın alarak ihraç etmesi (ihraç kayıtlı satış).

- Örnek: İhracatçı (A), piyasadan KDV dahil 120.000 TL'ye aldığı malları 150.000 TL'ye yurt dışına satmıştır. (A), yurt içinden tedarik ederken ödediği 20.000 TL KDV'yi iade alma veya borçlarına mahsup etme hakkına sahiptir. Yurt dışı satışında KDV tahsil etmez.

- Uygulama Biçimleri:

-

Hizmet İhracatında KDV İstisnası Hizmetin yurt dışındaki bir müşteri için yapılmış olması ve yurt dışında faydalanılması gerekir.

- Şartlar (KDVK Gen. Uyg. Teb.):

- ✅ Hizmetin Türkiye'de yurt dışındaki bir müşteri için yapılmış olması.

- ✅ Fatura ve benzeri belgenin yurt dışındaki müşteri adına düzenlenmesi.

- ✅ Hizmet bedelinin döviz olarak Türkiye'ye getirilmesi.

- ✅ Hizmetten yurt dışında yararlanılması.

- 💡 Hizmet bedeli döviz olarak Türkiye'ye gelmeden de istisna kapsamında beyan edilebilir, ancak iade talebi döviz gelmesi halinde yerine getirilir.

- Şartlar (KDVK Gen. Uyg. Teb.):

-

İhraç Kayıtlı Satışta KDV İstisnası İmalatçının, ihracatçıya KDV tahsil etmeden mal satmasıdır. İmalatçının yüklendiği KDV ise iade veya mahsup yoluyla karşılanır.

- Şart: Malın ihracatçıya teslimini takip eden ay başından itibaren üç ay içinde ihraç işleminin tamamlanması gerekir (KDVK md. 11/c).

- Örnek: İmalatçı (A), 25.000 adet üretimden 15.000 adedini yurt içine, 10.000 adedini ihraç kayıtlı olarak satmıştır. Yurt içi satışlardan 26.000 TL KDV tahsil etmiş, ihraç kayıtlı satışlardan KDV almamıştır. Yurt içi satışlara isabet eden indirilecek KDV 18.000 TL, ödenecek KDV 8.000 TL'dir. İhraç kayıtlı satışlar nedeniyle iade edilecek tutar 12.000 TL olup, kalan iade veya mahsup tutarı 4.000 TL'dir.

-

Bavul Ticareti Yoluyla İhracatta KDV İstisnası Türkiye'de ikamet etmeyenlere özel fatura ile yapılan satışlarda "İstisna İzin Belgesi" olanlara KDV istisnası uygulanır (KDVK m. 11/1-a).

- Şartlar:

- ✅ Teslim, Türkiye'de ikamet etmeyen Türk uyruklu veya yabancı uyruklu kişilere yapılmalı.

- ✅ Satılan malların bedelleri KDV hariç 1.000 TL'nin üzerinde olmalı.

- ✅ Özel fatura kullanılmalı ve gümrükten çıkış sırasında onaylatılmalı.

- ✅ Mallar, fatura tarihinden itibaren 3 ay içinde yurt dışına çıkarılmalı.

- Şartlar:

-

Yolcu Beraberi Eşya İhracatında KDV İstisnası Türkiye'de ikamet etmeyen yolcuların satın alarak Türkiye dışına götürdükleri mallar için ödedikleri KDV'nin, malın gümrükten çıkışı sırasında iade edilmesidir (KDVK m. 11/1-b). Bu, "vergisiz alışveriş" (Tax Free shopping) olarak da bilinir.

- Şartlar:

- ✅ Alıcının ikametgahının Türkiye'de olmaması.

- ✅ Satışın, vergi dairesinden izin belgesi almış gerçek usulde KDV mükellefi satıcılardan yapılması.

- ✅ Malların, fatura tarihinden itibaren 3 ay içinde yurt dışına çıkarılması.

- ✅ Harcamanın belirli parasal sınırın üzerinde olması (KDV hariç 1.000 TL'nin* üstünde).

- *49 Seri No.lu Tebliğ ile değiştirilmiştir. (Yürürlük: 1/2/2024)

- Şartlar:

B. İthalat İstisnası Varış ülkesi prensibi gereği, ihracat vergiden istisna edilirken, ithalat vergiye tabi tutulur. Ancak belirli durumlarda ithalat da KDV'den istisna edilebilir.

-

Teslim ve İfaları Yurt İçinde KDV'den İstisna Edilen Mal ve Hizmetler Yurt içinde KDV'ye tabi olmayan mal ve hizmetlerin ithalatında da verginin tarafsızlığını sağlamak amacıyla istisna uygulanır.

-

Gümrük Vergisinden Muaf veya İstisna Edilen Eşyalar Gümrük Kanunu'nun 167. maddesi gereğince gümrük vergisinden muaf veya istisna edilen eşyalar (genellikle gayri ticari nitelikte) KDV'den de istisnadır (KDVK md. 16/1-b).

-

İhraç Edilen Eşyaların Geri Gelmesi İhracat istisnasından yararlanarak ihraç edilen malların çeşitli nedenlerle tekrar yurt içine sokulmasında ithalat istisnası uygulanabilir.

- Şartlar:

- ✅ Eşyalar, Gümrük Kanunu'nun geri gelen eşya başlıklı 168, 169 ve 170. maddelerinde belirtildiği şekilde geri gelmeli.

- ✅ Eşyalarla ilgili olarak ihracat istisnasından faydalanılan miktarın gümrük idarelerine ödenmesi veya bu miktar kadar teminat gösterilmesi.

- Şartlar:

-

Özel Rejimlerin Uygulandığı Mal ve Hizmetler Transit, gümrük antreposu, geçici depo, gümrük sahası, serbest bölgelerle ilgili hükümlerin uygulandığı mal ve hizmetler vergiden istisnadır (KDVK md. 16/1-c). Bu durumlarda vergilendirmeyi gerektirecek bir ithalat söz konusu değildir.

C. Bazı Kurumlara Bedelsiz Verilen Mal veya Sunulan Hizmet İstisnası Belirli kamu kurum ve kuruluşlarına bedelsiz yapılan mal teslimleri ve hizmet ifaları KDV'den istisnadır (KDVK md. 17/2-b).

-

Kamu Kurumlarına Bedelsiz Teslim ve İfalar Mal veya hizmeti herhangi bir karşılık gözetmeden (hibe, bağış, yardım vb.) teslim veya ifa eden kişi, teslim veya ifayı sunduğu kişiden KDV tahsil etmez.

-

Bedelsiz Verilen Eğitim ve Öğretim Hizmetleri İstisnası Özel okullar tarafından ilgili dönemdeki kapasitelerinin %10'unu geçmemek üzere verilen bedelsiz eğitim ve öğretim hizmetleri vergiden istisnadır (KDVK md. 17/2-b).

-

Gıda ve Yardım Bankalarına Yapılan Bedelsiz Teslimler İstisnası Fakirlere yardım amacıyla faaliyet gösteren dernek ve vakıflara yapılan bedelsiz gıda, giyim, yakacak ve temizlik maddesi teslimleri vergiden istisnadır (KDVK md. 17/2-b).

-

Kanunların Gösterdiği Gerek Üzerine Bedelsiz Verilen Mal ve Hizmet Kanunların gösterdiği gerek üzerine yapılan bedelsiz mal teslimleri ve hizmet ifaları vergiden istisnadır.

D. İktisadi İşletmelere Dahil Olmayan Gayrimenkullerin Kiralanması İşlemleri İstisnası Kiraya verilen mal veya hak ticari veya zirai bir işletmeye kayıtlı değilse ve gayrimenkul vasfına sahipse, kira bedeli üzerinden KDV hesaplanmaz (KDVK md. 17/4-d).

| Kiraya Verilen Şey | İktisadi İşletmeye Kayıtlı mı? | KDV'ye Tabi Olma Durumu | | :---------------- | :---------------------------- | :---------------------- | | Gayrimenkul | Kayıtlı | Tabi | | Gayrimenkul | Kayıtlı değil | Tabi değil | | Gayrimenkul dışı | Kayıtlı | Tabi | | Gayrimenkul dışı | Kayıtlı değil | Tabi |

E. Yabancı Sinema Yapımcıları İstisnası Türkiye'de ikametgahı, işyeri, kanuni ve iş merkezi bulunmayan yabancı yapımcıların, Kültür ve Turizm Bakanlığı tarafından onaylanan sinematografik eserlerin yapımına ilişkin olarak satın alacakları veya ithal edecekleri mal ve hizmetler için ödedikleri KDV iade edilir (KDVK m. 11/1-b).

- Şartlar:

- ✅ Yabancı yapımcıların Türkiye'de gelir, kurumlar ve KDV mükellefiyetini gerektiren herhangi bir faaliyetleri bulunmamalı.

- ✅ İstisna, çekim izin süresi içinde yapılan alımları kapsar.

- ✅ KDV hariç toplam tutar, fatura düzenleme sınırının altında olmamalı.

- ✅ İade talepleri Yeminli Mali Müşavir (YMM) raporu ile yerine getirilir.

F. Ürün Senetleri İstisnası Tarım Ürünleri Lisanslı Depoculuk Kanunu'na göre düzenlenen ürün senetlerinin, işlem gördüğü borsalar aracılığıyla ilk teslimi tam istisna (KDVK, m. 13/j), diğer teslimleri ise kısmi istisna kapsamındadır (KDVK, m. 17/4-a).

G. Deniz, Hava ve Demiryolu Taşıma Araçları İstisnası Deniz, hava ve demiryolu taşıma araçlarının imalatçıları ile bu araçları kiralayan veya işleten mükelleflere yönelik dört ana istisna konusu vardır (KDVK m. 13/a):

- Bu araçların teslimleri.

- Bu araçların imal ve inşası için yapılan teslim ve hizmetler.

- Bu araçların tadili, onarımı ve bakım hizmetleri.

- Bu araçların imal ve inşasını yapanlara (imalatçılara) bu araçların imal ve inşası ile ilgili olarak yapılacak teslim ve hizmetler.

H. Liman ve Hava Meydanlarında Araçlara Verilen Hizmetler İstisnası Deniz ve hava taşıma araçları için liman ve hava meydanlarında yapılan hizmetler KDV'den istisnadır (KDVK m.13/b).

- Şartlar:

- ✅ Hizmetin liman ve hava meydanlarında verilmesi.

- ✅ Hizmetin deniz ve hava taşıma aracı niteliğine haiz araçlara verilmesi.

- ⚠️ Gezi, eğlence, spor ve amatör balıkçılık gibi faaliyetlerde kullanılan araçlar istisnadan yararlanamaz.

I. Petrol Arama Faaliyetlerine İlişkin İstisna Türk Petrol Kanunu hükümlerine göre petrol arama faaliyetlerine ilişkin olarak bu faaliyetleri yürütenlere yapılan teslim ve hizmetler KDV'den istisnadır.

- Şart: Teslim ve hizmetlerin münhasıran petrol arama faaliyetlerine ilişkin olması gerekir. Üretim, taşıma, tasfiye veya idari faaliyetler istisna kapsamında değildir.

J. Teşvik Belgesi Kapsamındaki Teslimlere İlişkin İstisna Yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki makine ve teçhizat teslimleri ile yazılım ve gayri maddi hak satış ve kiralamaları KDV'den istisnadır.

- Şartlar:

- ✅ Malın yatırım teşvik belgesi ekli listede yer alması ve makine-teçhizat niteliğinde olması.

- ✅ Makine-teçhizatın kullanıldığı faaliyetlerin tamamen veya kısmen indirim hakkı tanınan işlemlerden oluşması.

- ⚠️ Sarf malzemeleri, yedek parçalar ve demirbaşlar (masa, sandalye vb.) ile taşıt araçları istisna kapsamında değildir.

- ⚠️ KDV mükellefiyeti bulunmayanlar veya makine-teçhizatı münhasıran indirim hakkı tanınmayan işlemlerde kullanacak mükellefler bu istisnadan yararlanamaz.

- İnşaat işlerine ilişkin mal teslimleri ve hizmet ifaları da 31/12/2025 tarihine kadar istisnadır.

K. Ulusal Güvenlik Amaçlı Teslim ve Hizmetlere İlişkin İstisna Milli Savunma Bakanlığı, Adalet Bakanlığı, Jandarma Genel Komutanlığı, Sahil Güvenlik Komutanlığı, Savunma Sanayii Müsteşarlığı, Milli İstihbarat Teşkilatı Müsteşarlığı, Emniyet Genel Müdürlüğü ve Gümrük Muhafaza Genel Müdürlüğü'ne milli savunma ve iç güvenlik ihtiyaçları için yapılan belirli araç, silah, mühimmat, malzeme, teçhizat ve sistem teslimleri ile bunlara ilişkin araştırma, geliştirme, yazılım, üretim, montaj, yedek parça, bakım-onarım ve modernizasyon hizmetleri KDV'den istisnadır.

- Şart: Teslim ve hizmetlerin kapsam ve niteliği ulusal güvenlik kuruluşları tarafından onaylanmalıdır.

- ⚠️ Yemek, giyecek, hizmet binası, büro malzemesi gibi harcamalar istisna kapsamına girmez.

L. Diğer İstisnalar KDV Kanunu'nda yukarıda açıklananlar dışında birçok istisna daha yer almaktadır:

- Banka ve Sigorta Muameleleri Kapsamına Giren İşlemler İstisnası

- Dar Mükelleflere Konut ve İşyeri Teslim İşleri İstisnası

- Külçe Altın ve Külçe Gümüş, Kıymetli Taşlar, Döviz, Para, Damga Pulu, Harç Pulu, Değerli Kağıtlar, Hisse Senedi Tahvil Teslimleri İstisnası

- Hurda Plastik, Lastik, Kauçuk, Kağıt, Cam ve Atıklarının Teslim İstisnası

- Uluslararası Kuruluş ve Mensuplarına Yapılan Teslim ve Hizmet İstisnası

- Devir İşlemleri İstisnası

- Zirai Amaçlı veya Köyde İkamet Edenlere Su Teslimi İstisnası

- Boru Hattı ile Yapılan Taşıma Hizmetleri İstisnası

- Diplomatik İstisna

- Gümrüklemeye İlişkin Depolama ve Kiralama Hizmetleri İstisnası

- Uluslararası Taşımacılık İstisnası

- Limanlara bağlantı sağlayan demiryolu hatları, limanlar ve hava meydanlarının inşası, yenilenmesi ve genişletilmesi işleri

- Organize Sanayi Bölgeleri ile Küçük Sanayi Sitelerinin Arsa ve İşyeri Teslimleri İstisnası

- Teknoloji Geliştirme Bölgesinde ve İhtisas Teknoloji Geliştirme Bölgesinde Faaliyette Bulunan İşletmelerin Bazı Teslim ve İfalarına İlişkin İstisna

- Kültür ve Tabiat Varlıklarına Yönelik Bazı Teslimler İstisnası

- Dahilde İşleme ve Geçici Kabul Kapsamında İhraç Edilen Malların Girdilerinin Teslim İstisnası

- Mali Yapılandırma Çerçevesindeki Teminatları Elden Çıkarılmasından Kaynaklanan Teslimler İstisnası

- İlan Yayın ve Enformasyon Müdürlüğü'ne Verilen Haber Hizmetleri

- Serbest bölgelerde verilen hizmetler ile serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri

- Engellilerin eğitim, meslek ve günlük kullanımına yönelik üretilmiş araç, gereç ve bilgisayar programlarının teslimi

- Yüksek Öğrenim Öğrenci Yurtları ve Aşevleri Hakkındaki Kanun hükümlerine göre kurulan öğrenci yurtları tarafından bedelsiz verilen yurt hizmetleri istisnası (kapasitenin %10'unu geçmemek üzere)

- Türkiye'de kurulu borsalarda işlem gören sermaye piyasası araçlarının teslimi istisnası

- Sigorta tahkim komisyonu uyuşmazlık çözüm hizmetleri

- Elektrik dağıtımı şirketleri ile elektrik üretim tesisleri ve/veya şirketlerinin özelleştirilmesi çalışmaları kapsamında yapılan teslim ve hizmetler

- Türkiye Varlık Fonu ve alt fonlara devri ile bu varlık ve hakların Türkiye Varlık Fonu Yönetimi Anonim Şirketi tarafından yönetilmesi suretiyle yapılan teslim ve hizmetler

- Uluslararası roaming anlaşmaları çerçevesinde yurt dışından alınan roaming hizmetleri ile bu hizmetlerin Türkiye'deki müşterilere yansıtılması

Sonuç 📈

Katma Değer Vergisi sistemindeki muafiyet ve istisnalar, vergi yükünün adil dağılımını sağlamak, belirli ekonomik faaliyetleri teşvik etmek ve uluslararası ticarette rekabet gücünü artırmak gibi önemli işlevlere sahiptir. Bu düzenlemeler, vergi mükelleflerinin ve tüketicilerin üzerindeki maliyetleri etkileyerek ekonomik dengelerin oluşmasında kritik bir rol oynamaktadır. KDV Kanunu'nda yer alan bu detaylı hükümler, vergi politikasının esnekliğini ve çeşitli sektörlere yönelik özel yaklaşımları yansıtmaktadır. Bu kavramların doğru anlaşılması ve uygulanması, hem vergi mükellefleri hem de vergi idaresi açısından büyük önem taşımaktadır.