📚 Çalışma Materyali: Türkiye'de Bütçenin Hazırlık Süreci

Kaynak Bilgisi: Bu çalışma materyali, sağlanan ders ses kaydı transkripti ve kopyalanmış metin belgelerinden derlenmiştir.

Giriş: Bütçe Sürecindeki Dönüşüm 🇹🇷

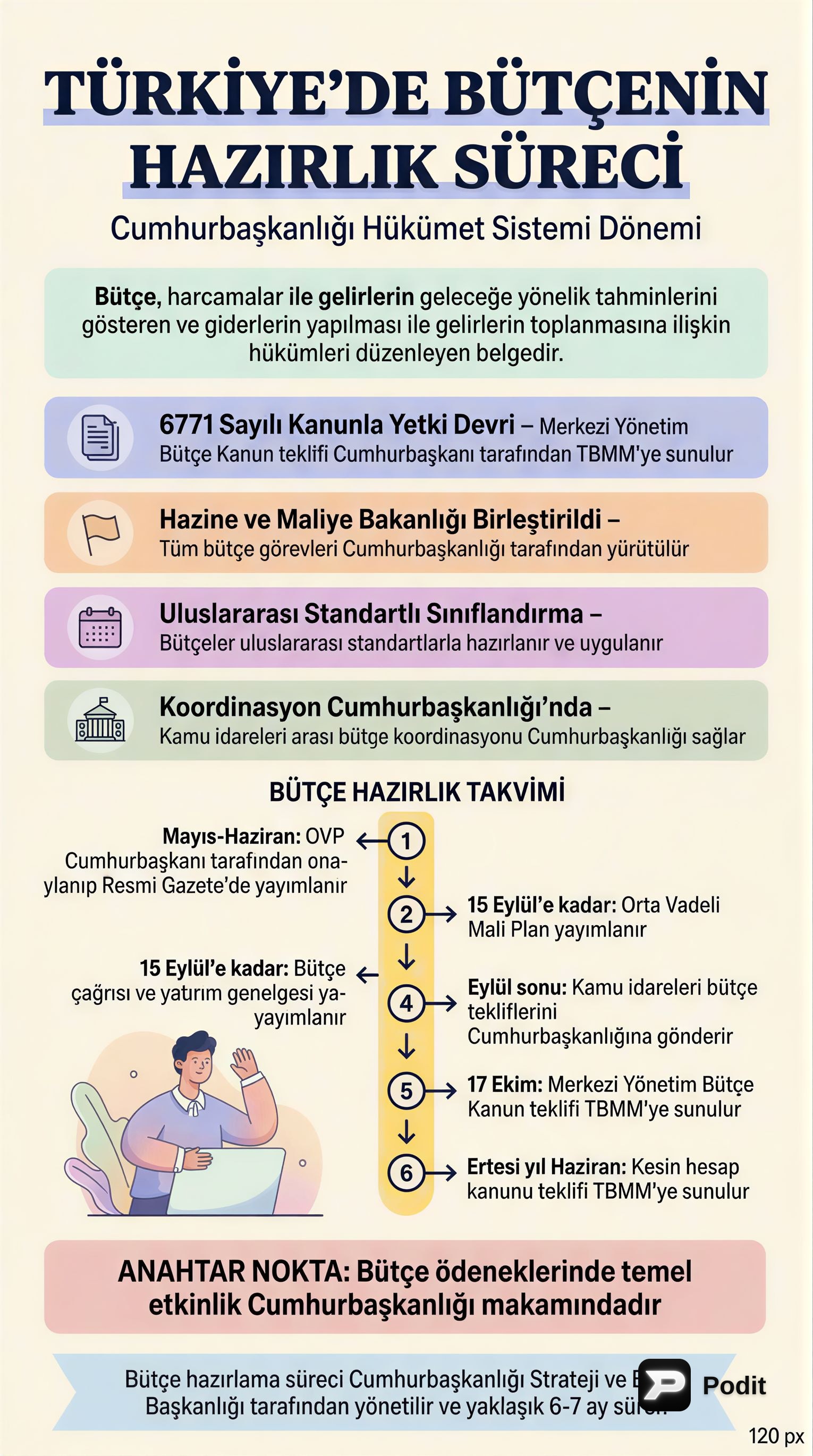

Türkiye'de bütçenin hazırlanma süreci, özellikle 6771 Sayılı Türkiye Cumhuriyeti Anayasasında Değişiklik Yapılmasına Dair Kanun ile önemli yasal düzenlemelere tabi tutulmuştur. Cumhurbaşkanlığı Hükümet Sistemi'ne geçişle birlikte, bütçe sürecinde köklü bir dönüşüm yaşanmış, yetki ve sorumluluklar yeniden yapılandırılmıştır. Bu materyal, Türkiye'deki bütçe hazırlık sürecinin temel aşamalarını, kurumsal rollerini ve anayasal çerçevesini detaylı bir şekilde incelemektedir.

1. Cumhurbaşkanlığı Hükümet Sistemi'nin Etkileri ✅

Cumhurbaşkanlığı Hükümet Sistemi'ne geçiş, Türkiye'de bütçe sürecinin merkezine Cumhurbaşkanlığı makamını yerleştirmiştir.

- Kurumsal Değişiklikler:

- Hazine Müsteşarlığı ve Maliye Bakanlığı birleştirilerek, bütçeyle ilgili tüm görevler Cumhurbaşkanlığı bünyesinde toplanmıştır. 💡

- Daha önce Maliye Bakanlığı bünyesinde yer alan Bütçe ve Mali Kontrol Genel Müdürlüğü, Muhasebat Genel Müdürlüğü ile birleştirilerek "Muhasebat ve Mali Kontrol Genel Müdürlüğü" adını almıştır.

- Strateji ve Bütçe Başkanlığı (SBB) kurulmuş ve bütçe hazırlık sürecinde merkezi bir rol üstlenmiştir.

- Yetki ve Sorumluluklar:

- Merkezi Yönetim Bütçe Kanun teklifini TBMM'ye sunma yetkisi Cumhurbaşkanı'na devredilmiştir.

- Kamu maliyesi ilkelerinin uygulanmasına ilişkin usul ve esaslar Cumhurbaşkanı tarafından belirlenmekte ve izlenmektedir.

- Harcamacı kuruluş bütçelerinin performans göstergeleri ve idarelerin faaliyetleri Cumhurbaşkanının yetkisi dahilindedir.

- Bütçeler, uluslararası standartlara uygun sınıflandırmalarla hazırlanmakta ve uygulanmaktadır.

- Merkezi yönetim bütçe kanunu teklifini hazırlarken kamu idareleri arasındaki koordinasyonu Cumhurbaşkanlığı sağlamaktadır.

2. Bütçe Hazırlık Sürecinin Aşamaları 🗓️

Türkiye'de merkezi yönetim bütçesinin hazırlık süreci, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu'na göre Cumhurbaşkanlığı tarafından yürütülen ve yaklaşık 6-7 ay süren yapılandırılmış bir süreçtir. Süreç, 2021 yılından itibaren Performans Esaslı Program Bütçe sistemine göre yürütülmektedir.

1️⃣ Orta Vadeli Program (OVP) ve Orta Vadeli Mali Plan (OMP): * OVP: Bütçe süreci, en geç eylül ayının ilk haftası sonuna kadar kalkınma planları, stratejik planlar ve genel ekonomik koşulların gerekleri doğrultusunda makro politikaları, ilkeleri, hedef ve gösterge niteliğindeki temel ekonomik büyüklükleri kapsayan Orta Vadeli Program'ın (OVP) Resmi Gazete'de yayımlanmasıyla başlar. OVP Cumhurbaşkanı tarafından hazırlanır. * OMP: OVP ile uyumlu olmak üzere, gelecek üç yıla ilişkin toplam gelir ve gider tahminleriyle hedef açık ve borçlanma durumu, kamu idarelerinin ödenek teklif tavanlarını içeren Orta Vadeli Mali Plan, en geç 15 Eylül'e kadar Resmi Gazete'de yayımlanır.

2️⃣ Bütçe Çağrısı ve Yatırım Genelgesi: * Cumhurbaşkanlığı tarafından hazırlanan bütçe çağrısı ve yatırım genelgesi, en geç 15 Eylül'e kadar Resmi Gazete'de yayımlanır. Bu belgeler, kamu idarelerine bütçe tekliflerini hazırlarken uymaları gereken ilke ve esasları bildirir.

3️⃣ Kurumların Bütçe Teklifleri ve Cumhurbaşkanlığı'nın Rolü: * Genel bütçe gelir teklifi Cumhurbaşkanlığı tarafından, diğer bütçelerin gelir teklifleri ilgili idarelerce hazırlanır. * Kamu idareleri (harcamacı kuruluşlar), bütçe tekliflerini en geç eylül ayı sonuna kadar Cumhurbaşkanlığına gönderir. * Strateji ve Bütçe Başkanlığı (SBB), bu teklifleri inceler, teknik, ilke ve usullere uygunluğunu sağlar, gerekirse görüşmeler yapar ve kurumların bütçe tavanlarını (harcama limitlerini) belirler. * Kamu idareleri, ayrıntılı harcama programlarını görüşülmek ve onay almak için Cumhurbaşkanlığına gönderir. Bütçe ödenekleri, Cumhurbaşkanlığı tarafından belirlenen esaslar çerçevesinde, nakit planlaması da dikkate alınarak onaylanan programlar ve serbest bırakma oranlarına göre kullanılır.

4️⃣ TBMM'ye Sunum: * Hazırlanan "Merkezi Yönetim Bütçe Kanun Teklifi", mali yılbaşından en az 75 gün önce (17 Ekim tarihinde) Cumhurbaşkanı tarafından Türkiye Büyük Millet Meclisi'ne (TBMM) sunulur.

3. Anayasal Çerçeve ve TBMM Süreci 🏛️

Bütçenin hazırlanması ve uygulanması süreci, Anayasa'nın 161. maddesi ile düzenlenmiştir.

-

Anayasa Madde 161 Hükümleri:

- Kamu idarelerinin ve kamu iktisadi teşebbüsleri dışındaki kamu tüzel kişilerinin harcamaları yıllık bütçelerle yapılır.

- Bütçe kanununa, bütçe ile ilgili hükümler dışında hiçbir hüküm konulamaz.

- Merkezi yönetim bütçesiyle verilen ödenek, harcanabilecek tutarın sınırını gösterir. Bu tutarın Cumhurbaşkanlığı kararnamesiyle aşılabileceğine dair bütçe kanununa hüküm konulamaz.

- Cari yıl bütçesindeki ödenek artışını öngören değişiklik teklifleri ile cari ve izleyen yılların bütçelerine malî yük getiren tekliflerde, öngörülen giderleri karşılayabilecek malî kaynak gösterilmesi zorunludur. ⚠️

-

TBMM'deki Görüşme Süreci:

- Cumhurbaşkanı bütçe kanun teklifini, mali yılbaşından en az yetmiş beş gün önce TBMM'ye sunar.

- Bütçe teklifi, "Bütçe Komisyonu"nda elli beş gün içinde görüşülür. (Eski adıyla Plan ve Bütçe Komisyonu).

- Komisyonun kabul edeceği metin Genel Kurul'da görüşülür ve mali yılbaşına kadar karara bağlanır.

- TBMM üyeleri, Genel Kurul'da kamu idare bütçeleri hakkında düşüncelerini açıklayabilir ancak gider artırıcı veya gelirleri azaltıcı önerilerde bulunamazlar.

- Genel Kurul'da kamu idare bütçeleri ile değişiklik önergeleri, üzerinde ayrıca görüşme yapılmaksızın okunur ve oylanır.

-

Geçici Bütçe ve Önceki Yıl Bütçesinin Uygulanması:

- Bütçe kanununun süresinde yürürlüğe konulamaması halinde, geçici bütçe kanunu çıkarılır.

- Geçici bütçe kanununun da çıkarılamaması durumunda, yeni bütçe kanunu kabul edilinceye kadar bir önceki yılın bütçesi yeniden değerleme oranına göre artırılarak uygulanır.

-

Kesin Hesap Kanunu Teklifi:

- Merkezi yönetim kesin hesap kanunu teklifi, ilgili olduğu mali yılın sonundan başlayarak en geç altı ay sonra Cumhurbaşkanı tarafından TBMM'ye sunulur.

- Sayıştay genel uygunluk bildirimini, ilişkin olduğu kesin hesap kanun teklifinin verilmesinden başlayarak en geç yetmiş beş gün içinde Meclis'e sunar.

- Kesin hesap kanunu teklifi ve genel uygunluk bildiriminin TBMM'ye verilmiş olması, ilgili yıla ait Sayıştayca sonuçlandırılamamış denetim ve hesap yargılamasını önlemez.

- Kesin hesap kanunu teklifi, yeni yıl bütçe kanunu teklifiyle birlikte görüşülür ve karara bağlanır.

4. Önemli Kurumlar ve Görevleri 🏢

- Strateji ve Bütçe Başkanlığı (SBB):

- 13 sayılı Cumhurbaşkanlığı Kararnamesi ile kurulmuştur.

- Harcamacı kuruluşlar tarafından gönderilen bütçe tekliflerini incelemede, bütçe hazırlıklarına esas olacak teknik, ilke ve usullere uygunluğunu sağlamada asıl rolü üstlenir.

- Ödenek, gelir ve nakit rakamlarını toplayıp bunları harcama politikaları açısından değerlendirir.

- Muhasebat ve Mali Kontrol Genel Müdürlüğü:

- Maliye Bakanlığı bünyesindeki Bütçe ve Mali Kontrol Genel Müdürlüğü'nün mali kontrole ilişkin birimlerinin Hazine ve Maliye Bakanlığı'nda Muhasebat Genel Müdürlüğü ile birleştirilmesiyle oluşmuştur.

Sonuç 📈

Türkiye'de bütçenin hazırlık süreci, Cumhurbaşkanlığı Hükümet Sistemi'ne geçişle birlikte merkezi bir yapıya kavuşmuştur. Bu dönüşüm, bütçe teklifinin hazırlanmasından Meclis'e sunulmasına ve görüşülmesine kadar tüm aşamalarda Cumhurbaşkanlığı'nın ve ona bağlı Strateji ve Bütçe Başkanlığı gibi kurumların rolünü pekiştirmiştir. Süreç, Orta Vadeli Program ve Mali Plan gibi makroekonomik çerçevelerle başlayıp, kamu idarelerinin teklifleri ve TBMM'deki anayasal düzenlemelerle tamamlanmaktadır. Bu yeni sistem, bütçe sürecinde daha merkezi, koordineli ve performans odaklı bir yapıyı hedeflemektedir.