Bu çalışma materyali, çeşitli metin kaynakları ve ders kaydı transkriptinden derlenmiştir.

📚 Devlet Borçlanması: Kapsamlı Bir Çalışma Materyali

💡 Giriş: Devlet Borçlanmasına Genel Bakış

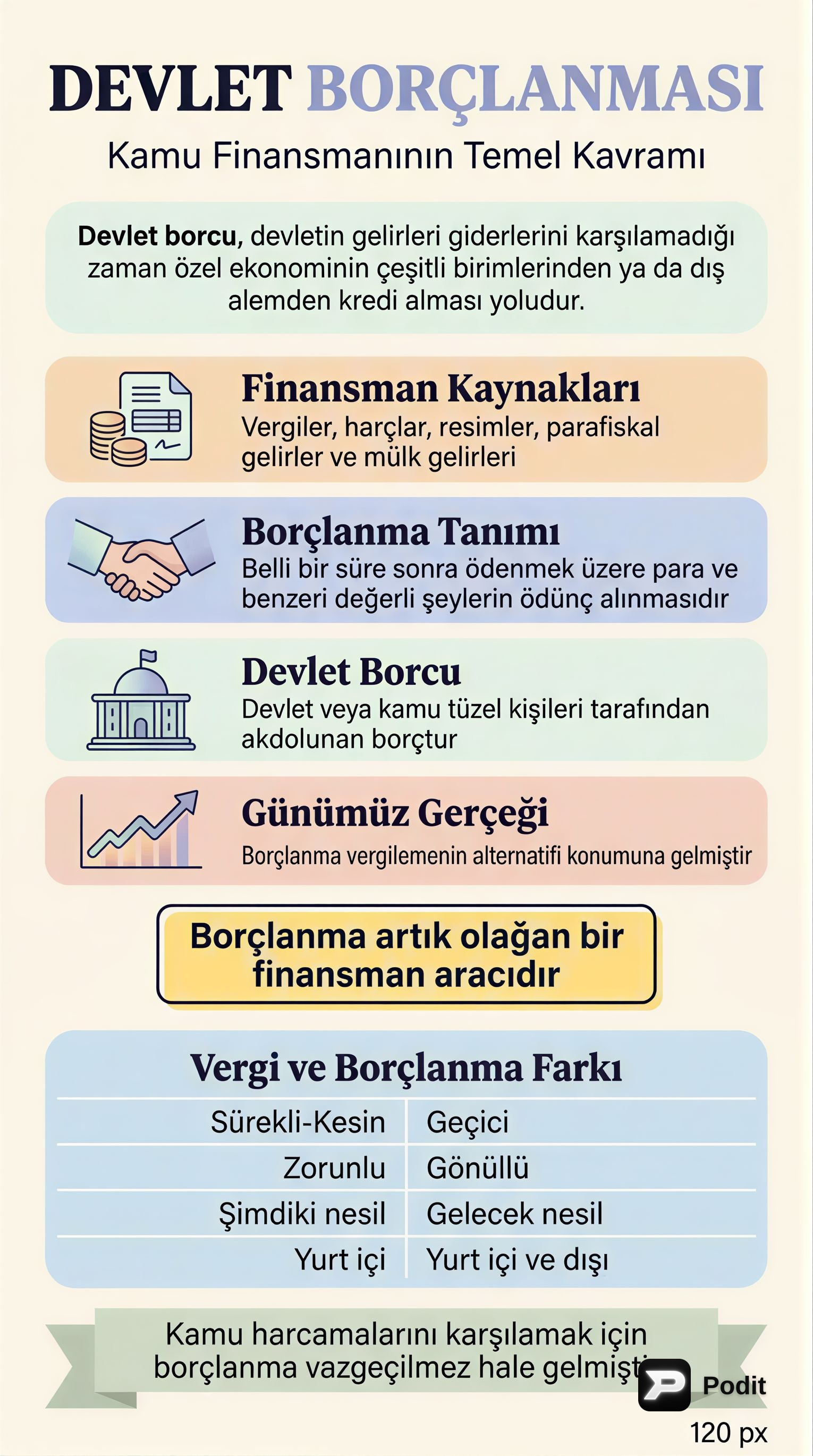

Devletin finansman kaynakları arasında vergiler, harçlar, resimler ve çeşitli gelirler bulunsa da, kamu harcamalarının finansmanında bu kaynaklar yetersiz kaldığında veya bütçe açıkları oluştuğunda devletler borçlanma yoluna gitmektedir. Günümüzde borçlanma, devlet gelirleri içinde önemli bir yer tutmakta ve vergilemeye alternatif bir finansman aracı olarak görülmektedir. Bu çalışma materyali, devlet borçlanmasının tanımını, nedenlerini, türlerini ve ekonomik etkilerini detaylı bir şekilde incelemektedir.

📚 Devlet Borcu Kavramı ve Tanımı

Borçlanma, belirli bir süre sonra ödenmek üzere para veya benzeri değerli şeylerin ödünç alınmasıdır. Devlet borcu ise, devlet veya benzeri kamu tüzel kişileri tarafından akdedilen borçtur. Bu, devletin belirlenen bir takvime göre, önceden belirlenen hakların sahiplerine faiz ve/veya anapara ödemeleri yapmasına ilişkin yasal bir yükümlülüktür. En basit tanımıyla, devletin gelirleri giderlerini karşılamadığı zaman özel ekonominin çeşitli birimlerinden ya da dış alemden kredi almasıdır. Literatürde "kamu kredisi", "kamusal kredi" veya "kamu borcu" gibi terimler de aynı anlamda kullanılmaktadır.

📊 Borçlanmaya Yaklaşımlar

- Klasik Maliyeciler: Devlet borçlanmasını asla gerçek bir gelir kaynağı olarak görmezler. Onlara göre devletin asıl gelir kaynağı vergi ve vergi benzeri gelirlerdir. Borçlanma, bugün alınması gereken vergilerin geleceğe ertelenmesi olarak değerlendirilir.

- Modern Mali Yaklaşım: Borçlanmayı, vergilendirmenin sınırına erişildiği, vergi almanın mümkün olmadığı dönemlerde, olağan finansman kaynaklarının eksikliğini tamamlamak üzere vergilemeye bir alternatif olarak kabul eder.

✅ Devlet Borçlanması ile Özel Borçlanma Arasındaki Farklar

Devlet borçlanması ile özel borçlanma arasında bazı benzerlikler ve temel farklılıklar bulunmaktadır:

Benzerlikler:

- Her ikisi de ihtiyaçların giderilmesi amacıyla yapılır.

- Alınan değer belirli bir zaman sonra geri ödenecektir.

- Borç alan ve veren arasındaki güven ilişkisi temeldir.

Farklılıklar:

- Borçlanma Nedeni: Devlet borçlanması topluma hizmet içinken, özel borçlanma özel amaçlar içindir.

- Miktar: Devlet borçlanma miktarı genellikle çok büyüktür, özel borçlanma sınırlıdır.

- Vade: Devlet borçlanmasının vadesi genellikle daha uzundur.

- Zorunluluk: Devlet zorunlu olarak da borç alabilir; özel borçlanma gönüllüdür.

- Geri Ödeme: Bazı durumlarda devlet borcunu geri ödemeyebilir; özel borçlanmada şartlar değişmez.

📈 Vergi ve Borçlanma Karşılaştırması

Vergi ve borçlanma her ikisi de kamu geliridir ancak önemli farklılıkları vardır:

| Özellik | Vergi Gelirleri | Borçlanma Gelirleri | | :---------------- | :------------------------------------------------ | :------------------------------------------------ | | Finansman Kaynağı | Sürekli ve kesin | Geçici (vadesi dolunca geri ödenir) | | Toplama Şekli | Zorunlu | Genellikle gönüllü (istisnalar hariç) | | Kullanım Yeri | Tüm kamu hizmetleri için | Genellikle kullanım yerleri bellidir | | Yükü | Şimdiki nesiller üzerindedir | Gelecek nesillere kayabilir | | Kaynak | Genellikle yurt içi kaynaklardan elde edilir | Yurt içi ve yurt dışı kaynaklardan elde edilebilir |

🌍 Devletin Borçlanma Nedenleri

Devletin borçlanma nedenleri ülkeden ülkeye ve dönemden döneme değişmekle birlikte, genel olarak şunlardır:

- Bütçe Açıklarının Finansmanı: Kamu harcamalarının kamu gelirlerini aşması durumunda devlet bütçesi açık verir. Bu açıklar, borçlanma yoluyla finanse edilir.

- Nedenleri: Artan kamusal ihtiyaçlar, refah devleti anlayışı, hızlı nüfus artışı, mali disiplin eksikliği, ekonomik krizler, vergi sisteminden kaynaklanan sorunlar (vergi bilinci eksikliği, kayıt dışılık vb.).

- Kriz Dönemleri: Krizlerde devletler, ekonomideki durgunluğu gidermek için kamu harcamalarını artırıp kamu gelirlerini azaltarak telafi edici maliye politikaları uygular. Bu durum bütçe açıklarını ve dolayısıyla borçlanma gereksinimini artırır.

- Kalkınmanın Finansmanı: Özellikle gelişmekte olan ülkelerde, sermaye birikimi ve bilgi birikimi eksikliği nedeniyle büyük ölçekli ve uzun süreli kamu yatırımları borçlanmayla finanse edilir. Verimli yatırımların borçlanmayla finanse edilmesi, klasik maliyeciler tarafından bile kabul görebilir.

- Olağanüstü Giderlerin Finansmanı: Doğal afetler, savaşlar gibi beklenmedik ve yüksek maliyetli durumlar, devletin acil finansman ihtiyacını artırır ve borçlanmayı kaçınılmaz kılar.

- Kamu Gelirlerinin Zaman Bakımından Denkleştirilmesi: Bütçe uygulamasında ortaya çıkabilecek kısa süreli gelir-gider uyumsuzluklarını gidermek amacıyla borçlanmaya başvurulabilir.

- ⚠️ Önemli Not: Merkez Bankası'ndan kısa vadeli avans kullanımı (karşılıksız para basımı anlamına geldiği için) enflasyonist baskıları artırır. Türkiye'de bu uygulama 2001 yılında tamamen kaldırılmıştır.

- Borç Ödemek İçin Borçlanma (Refinansman): Süresi gelen borçların ödenmesi için yeniden borçlanma yoluna başvurulmasıdır. Bu duruma borcun röfinansmanı denir.

- Maliye Politikası Aracı Olarak Borçlanma: Borçlanma, sadece gelir yaratmak amacıyla değil, ekonomiye müdahale etmek için de kullanılabilir.

- Enflasyon Dönemleri: Ekonomideki para stokundaki fazlalığı gidermek için uzun vadeli ve yüksek faizli borçlanma ile likidite daralması ve efektif talep düşüşü hedeflenir.

- Durgunluk Dönemleri: Ekonomideki atıl fonları harekete geçirmek ve yatırımları artırmak amacıyla borçlanılabilir.

📊 Kamu Kesimi Borçlanma Gereği (KKBG)

Kamu Kesimi Borçlanma Gereği (KKBG), kamu kesimini oluşturan tüm birimlerin toplam gelir ve gider durumları arasındaki farkı gösterir ve kamu kesiminin toplam borçlanma ihtiyacını hesaplamakta kullanılır. KKBG, toplam kamu kesimi açıklarının Gayri Safi Yurtiçi Hasıla'ya (GSYH) oranlanması ile ölçülür. Türkiye'de bu açık; merkezi yönetim bütçe açığı, KİT'lerin bütçe açığı, mahalli idareler bütçe açığı, döner sermayeli işletmeler bütçe açıkları, sosyal güvenlik kuruluşları açıkları, işsizlik sigortası fonu açıkları ve fonların açıklarının toplamından oluşur.

Borç Sürdürülebilirliği: Devletin borçlanma yetkisi sınırsız değildir. Kamu borç stokunun milli gelire oranının uzun dönemde sabit kalması olarak tanımlanan borç sürdürülebilirliği, bir ekonominin borçlanmaya devam edip edemeyeceğini gösterir. Belirli bir düzeyi aşan borç, ekonomik dengeyi bozucu etkilere sahipse, borçlanma açısından sınırlama getirilmesi zorunludur.

📑 Devlet Borçlarının Sınıflandırılması

Devlet borçları; vadeleri, gönüllülük esası ve elde edildikleri kaynaklar açısından sınıflandırılabilir.

1️⃣ Vadelerine Göre Devlet Borçları

Vade, borcun alınmasından ödenmesine kadar geçen süreyi ifade eder.

- Kısa Vadeli Borçlar (Dalgalı Borçlar): Süresi bir yıla kadar olan borçlardır. Genellikle para piyasalarından elde edilir ve devletin gelir-gider arasındaki zaman uyumsuzluğunu gidermek için kullanılır.

- ⚠️ Yüksek Oranın Anlamı: Toplam borç stoku içinde kısa vadeli borçların oranının yüksek olması, genellikle ekonomide bir güven krizinin veya enflasyon konusunda olumsuz bekleyişlerin varlığını işaret edebilir. Bu durum, borçların yıl içinde birkaç kez yinelenmesini gerektirebilir ve ek maliyetler doğurur.

- Uzun Vadeli Borçlar: Süresi bir yıldan uzun olan borçlardır. Sermaye piyasalarından elde edilir ve bütçe gelir yetersizliğini kapatmak veya altyapı/büyük ölçekli yatırımları finanse etmek amacıyla kullanılır.

2️⃣ Gönüllülük Esasına Göre Devlet Borçları

- Gönüllü Borçlanmalar: Borçlanmanın herhangi bir zorlamaya dayanmadan, gönüllü olarak yapılmasıdır. Genel kural budur.

- Zorunlu Borçlanmalar: Devletin borç verecek kesimin iradesini dikkate almadan, borçlanma şartlarını kendisinin belirlediği durumlardır. Bankalar, sosyal güvenlik kuruluşları gibi güvenilir kaynaklardan alınabilir. Zorlama tehdidiyle veya manevi baskıyla da yapılabilir.

- ⚠️ Risk: Zorunlu borçlanmalar, devlete duyulan güveni sarsabilir ve sonraki borçlanmalarda sıkıntı yaratabilir. Bu nedenle dikkatle kullanılmalıdır.

3️⃣ Elde Edildikleri Kaynaklara Göre Devlet Borçları

- İç Borçlar: Ülke içi kaynaklardan elde edilen borçlardır. Milli gelirin kapsamı içinde olduğu için, alınması ve ödenmesi durumlarında ülkenin toplam kaynaklarında bir değişiklik yaratmaz.

- Kaynakları: Bireyler, kamu kurum ve kuruluşları (sosyal güvenlik kuruluşları, KİT'ler), bankalar ve Merkez Bankası.

- Merkez Bankası'ndan Borçlanma: Doğrudan (parasal avans) ve dolaylı (açık piyasa işlemleriyle Hazine kağıtlarının alımı) olmak üzere iki şekilde gerçekleşir. Türkiye'de Merkez Bankası'ndan doğrudan borçlanma, enflasyonist baskılar nedeniyle 2001 yılında tamamen kaldırılmıştır.

- Devlet İç Borçlanma Senetleri (DİBS): Yurt içinde ihraç edilen borçlanma senetlerinin tümünü ifade eder. Vadelerine, ihraç yöntemlerine, para birimine, faiz ödeme türlerine ve kupon taşıyıp taşımamalarına göre çeşitlendirilebilir.

- Dış Borçlar: Ülke dışı kaynaklardan elde edilen borçlardır. Alındığı anda ülkeye dışarıdan kaynak girişi sağladığı için olumlu etki yaratırken, ödenmesi sırasında milli gelirin bir kısmını ülke dışına transfer eder. Bu nedenle dış borçlanma yoluyla sağlanan kaynakların verimli yatırımlar için kullanılması önemlidir.

- Nedenleri: Özellikle gelişmekte olan ülkelerde sermaye ve tasarruf açığı ile dış ticaret veya ödemeler dengesi açığı.

- Önemli Faktörler: Borçların geri ödenebilirliği ve ülkenin kredibilitesi (ekonomik performans, dış denge, istikrar).

- Kaynakları:

- Resmi Alacaklılar: Hükümet kuruluşları (yabancı devletler), merkez bankaları, resmi kalkınma bankaları, uluslararası mali kuruluşlar (IMF, Dünya Bankası).

- Özel Alacaklılar: Parasal kuruluşlar, bankacılık dışı finansman kuruluşları, özel yatırım ve kalkınma bankaları, yabancı ticari bankalar.

- Çeşitleri: Borçluya, vadesine, faiz durumuna, döviz cinsine, bütçe gerekçesine ve kullanım amaçlarına göre sınıflandırılabilir.