Ders Çalışma Materyali: Para Arzı ve Talebi

Kaynak Bilgisi: Bu çalışma materyali, bir dersin sesli transkripti ve kopyalanmış metin kaynakları birleştirilerek hazırlanmıştır.

📚 Giriş: Paranın Ekonomideki Rolü

Para, modern ekonomilerin temelini oluşturan ve günlük hayatımızın vazgeçilmez bir parçası olan bir kavramdır. Ekonomik sistemdeki rolü ve işleyişi oldukça karmaşıktır. Bu materyalde, paranın temel işlevlerini, özelliklerini, farklı para sistemlerini, para arzının nasıl ölçüldüğünü ve bankaların para yaratma mekanizmasını detaylı bir şekilde inceleyeceğiz.

💰 Paranın Temel İşlevleri

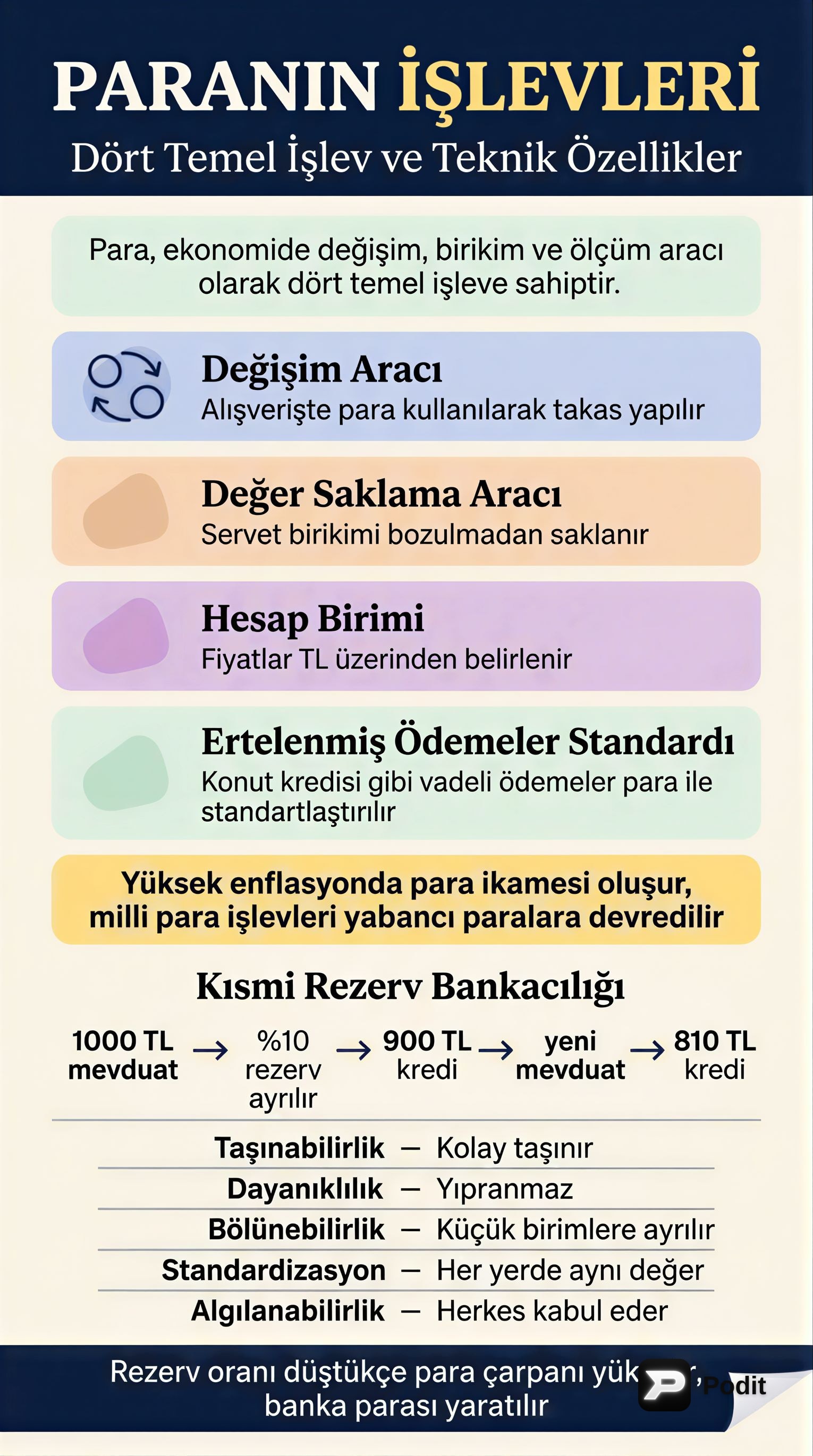

Para, ekonomik sistemde dört temel işlevi yerine getirir:

-

Değişim Aracı (Mübadele Aracı) ✅:

- Mal ve hizmetlerin alım satımında kullanılan genel kabul görmüş bir araçtır.

- Takas ekonomisinin (malın malla doğrudan değişimi) getirdiği zorlukları (ihtiyaçların çifte tesadüfü gibi) ortadan kaldırır.

- Örnek: Bir ekmek almak için para kullanmak, ekmek karşılığında başka bir mal sunma zorunluluğunu ortadan kaldırır.

-

Değer Saklama Aracı ✅:

- Satın alma gücünü bugünden geleceğe aktarma imkanı sunar.

- Bozulabilir malların aksine, para uzun süre değerini koruyabilir (enflasyon etkisi hariç).

- Örnek: Kazandığınız parayı biriktirerek gelecekte bir ev veya araba almak için kullanabilirsiniz. Zeytin gibi bozulabilen bir ürünü uzun süre biriktirmek mümkün değildir.

-

Hesap Birimi / Değer Standardı ✅:

- Mal ve hizmetlerin değerini ölçmek ve karşılaştırmak için ortak bir birim sağlar.

- Bir ülkedeki tüm fiyatlar genellikle o ülkenin para birimi üzerinden belirlenir.

- Örnek: Türkiye'de tüm mal ve hizmetlerin fiyatları Türk Lirası (TL) üzerinden belirlenir.

- 💡 Para İkamesi: Yüksek enflasyonun olduğu durumlarda, milli paranın işlevlerini yabancı paraların (dolar, euro gibi) devralmasıdır. Bu, paranın hesap birimi işlevinin zayıfladığını gösterir.

-

Ertelenmiş Ödemeler Standardı ✅:

- Gelecekte yapılacak ödemelerin (kredi, borç vb.) değerini ve miktarını belirlemek için bir standart oluşturur.

- Örnek: 10 yıl vadeli bir konut kredisi çektiğinizde, ödemelerinizin miktarı ve vadesi belirli bir para birimi üzerinden belirlenir.

🛠️ Paranın Teknik Özellikleri

Paranın işlevlerini etkin bir şekilde yerine getirebilmesi için sahip olması gereken özellikler şunlardır:

- Taşınabilirlik: Kolayca bir yerden başka bir yere taşınabilmelidir.

- Dayanıklılık: Yıpranmadan, bozulmadan uzun süre kullanılabilmelidir.

- Bölünebilirlik: Büyük birimlerden küçük birimlere ayrılabilmelidir (örn. 100 TL'nin 50'lik, 20'lik banknotlara ayrılması).

- Standardizasyon: Bir ülkenin her yerinde aynı değerde ve aynı şekilde algılanmalıdır.

- Algılanabilirlik: Herkes tarafından kolayca tanınabilmeli ve kabul edilmelidir.

📜 Para Sistemleri ve Türleri

Tarihsel süreçte farklı para sistemleri kullanılmıştır:

- Temsili Para: Eski ekonomilerde, banknotların belirli bir miktar altın veya gümüşü temsil ettiği sistemdir. Banknotu bankaya götürdüğünüzde karşılığında değerli madeni alabilirdiniz.

- Mal Para: Para olma işlevinin yanı sıra, kendi başına başka bir kullanım değeri olan paradır.

- Örnek: Altın, hem bir değişim aracıdır hem de bir maden olarak değeri vardır.

- Fiyat Para (İtibari Para): Para olma dışında hiçbir özelliği olmayan paradır. Değeri, devletin güvencesi ve toplumsal kabulden gelir.

- Örnek: Günümüzdeki kağıt paralar (banknotlar). Para olarak kabul edilmediği takdirde sadece bir kağıt parçasıdır.

- Fiyat Paranın Güvencesi: Tamamen toplumsal güvene ve Merkez Bankası'nın bu paranın geçerliliğini sağlama yükümlülüğüne dayanır.

📊 Paranın Tanımı ve Ölçülmesi

Paranın tanımı ve ölçülmesi konusunda iki temel yaklaşım ve Merkez Bankası'nın kullandığı tanımlar mevcuttur:

Yaklaşımlar:

- Muamele Yaklaşımı (İşlem Yaklaşımı): Paranın ödeme aracı olma özelliğine odaklanır. Mal ve hizmet alım satımında ne kadar etkin kullanıldığına bakar.

- Likidite Yaklaşımı: Paranın değer saklama aracı olma özelliğini vurgular. Bir varlığın ne kadar kolay nakde çevrilebildiği, yani likiditesi önemlidir.

Temel Kavramlar:

- 📚 Likidite: Bir varlığın istenildiği anda alınıp satılabilmesi ve nakde dönüştürülebilme kolaylığıdır.

- Örnek: Altın, yüksek likiditeye sahiptir çünkü kuyumcuya gidip kolayca nakde çevrilebilir.

- 📚 Para Benzeri Varlıklar: Mübadele tanımına girmeyen ancak likiditesi yüksek olan varlıklardır. Doğrudan alışverişte kullanılmazlar ama hızla nakde çevrilebilirler.

- Örnek: Hazine bonosu, devlet tahvili, mevduat sertifikaları.

Merkez Bankası Para Arzı Tanımları:

Merkez Bankası, ekonomideki para miktarını farklı likidite seviyelerine göre ölçer:

- Dolaşımdaki Para (CP): Halkın elinde tuttuğu madeni ve kağıt paralardır.

- M1: Dolaşımdaki Para (CP) + Vadesiz Mevduat Hesapları (bankada kısıtlama olmaksızın çekilebilen paralar).

- M2: M1 + Vadeli Mevduat Hesapları (belirli bir süre bankada tutulması karşılığında faiz getirisi sağlayan paralar).

- M3: M2 + Repo Hesapları + Para Piyasası Fonları (en geniş para tanımı).

📈 Para Arzının Belirlenmesi ve Para Çoğaltanı Mekanizması

Para arzı sürecinin üç temel aktörü vardır:

- Merkez Bankası: Bankaların bankasıdır; fiyat istikrarı ve para arzı dengesini sağlamaktan sorumludur.

- Ticari Bankalar: Fon talep edenlerle arz edenleri bir araya getirir, kredi verir ve mevduat toplar.

- Banka Dışı Özel Sektör: Parayı kullanan, mevduat yatıran ve kredi çeken birey ve kurumlardan oluşur.

Para arzı (M), genel olarak dolaşımdaki para (CP) ile mevduatların (D) toplamıdır: M = CP + D.

Banka Parasının Yaratılması (Kaydi Para Yaratımı):

Bankaların kaydi para yaratma süreci, para arzının belirlenmesinde kritik bir rol oynar.

-

Bankasız Sistem:

- Ekonomide banka yoksa, tüm para halkın cebindedir.

- Mevduat (D) sıfır olacağı için, para arzı (M) sadece dolaşımdaki paradan (CP) oluşur.

- Örnek: Halkın elinde 1000 TL varsa, para arzı 1000 TL'dir.

-

%100 Rezerv Bankacılığı:

- Bankalar, kendilerine yatırılan tüm mevduatları rezerv olarak tutmak zorundadır; kredi veremezler.

- Dolaşımdaki para (CP) sıfır olur ve para arzı (M) sadece mevduatlardan (D) oluşur.

- Örnek: Bankada 1000 TL mevduat varsa, para arzı 1000 TL'dir ve bu para çekler veya kredi kartları aracılığıyla harcanır. Para arzında bir artış olmaz.

-

Kısmi Rezerv Bankacılığı (Rezerv Oranının %100'den Küçük Olması):

- Bankalar, mevduatlarının sadece belirli bir yüzdesini (zorunlu rezerv oranı) rezerv olarak tutar ve geri kalanını kredi olarak verebilir. Bu durum, bankaların kaydi para yaratmasını sağlar.

- 1️⃣ Adım: Zorunlu rezerv oranı %10 (0.10) olsun. Bir kişi bankaya 1000 TL yatırsın.

- 2️⃣ Adım: Banka, 1000 TL'nin %10'unu (100 TL) Merkez Bankası nezdinde rezerv olarak ayırır.

- 3️⃣ Adım: Geri kalan 900 TL'yi kredi olarak başka birine verir.

- 4️⃣ Adım: Krediyi alan kişi bu 900 TL'yi başka bir bankaya yatırdığında, o banka da 900 TL'nin %10'unu (90 TL) rezerv ayırıp 810 TL'sini kredi olarak verir.

- 5️⃣ Adım: Bu süreç devam eder: 810 TL'nin %10'u (81 TL) rezerv ayrılır, 729 TL kredi verilir.

- Sonuç: Başlangıçtaki 1000 TL, bu süreç sonunda (1000 + 900 + 810 + 729 + ...) toplamda 3439 TL'ye yakın bir kaydi para yaratmıştır. Bu mekanizmaya para çoğaltanı denir.

- Para Çoğaltanı Formülü: Mevduattaki artış (ΔD) = (1 / Zorunlu Rezerv Oranı) * Rezervlerdeki Artış (ΔR).

- Örnek: ΔD = (1 / 0.10) * 100 TL = 10 * 100 TL = 1000 TL (Bu formül, başlangıçtaki rezerv artışının toplam mevduat artışını gösterir.)

- ⚠️ Not: Kredilerin bir kısmı bankacılık sektörüne geri dönüyorsa, çarpan formülü daha karmaşık hale gelir.

🏦 Rezerv Mevduat Oranlarının Belirleyicileri

Bankaların ne kadar rezerv tutacağını belirleyen ana unsurlar şunlardır:

- Zorunlu Karşılıklar (Munzam Karşılıklar): Merkez Bankası'nın ticari bankalardan mevduatlarının belirli bir yüzdesini rezerv olarak tutmasını istediği orandır.

- Disponibilite Oranı (Gönüllü Rezervler): Bankaların zorunlu karşılıkların dışında, kendi inisiyatifleriyle tuttukları nakit veya kolayca nakde çevrilebilen varlıklardır.

- Reeskont Kredileri: Bankaların kısa süreli nakit sıkışıklığı yaşadıklarında Merkez Bankası'ndan aldıkları kredilerdir.

Rezerv Tutma İsteğini Etkileyen Faktörler:

- Piyasa Faiz Oranı Artarsa: Bankaların kredi verme iştahı artar, çünkü daha fazla faiz geliri elde edebilirler. Bu durumda gönüllü rezerv tutma isteği düşer.

- Reeskont Faiz Oranı Yüksek Olursa: Bankalar Merkez Bankası'ndan kredi almaktan kaçınır, çünkü yüksek faiz maliyetlidir. Bu durumda kendi rezervlerini artırma isteği artar.

- Zorunlu Karşılık Oranı Artarsa: Bankaların ayırmak zorunda oldukları rezerv miktarı doğal olarak artar.

💸 Nakit Mevduat Oranı (CR)

- 📚 Tanım: Halkın elinde tuttuğu nakit paranın, bankalardaki mevduatlara oranıdır. CR = Eldeki Nakit / Mevduat.

- Etkileyen Faktörler:

- Düşük CR (İnsanlar bankada daha çok para tutar): Ülkede güvenli bir ortam, ekonomik istikrar, yaygın bankacılık sistemi ve ATM'ler varsa, insanlar ellerinde fazla nakit tutma ihtiyacı duymaz.

- Yüksek CR (İnsanlar cebinde daha çok para tutar): Ekonomik istikrarsızlık, kriz beklentisi veya bankacılık sistemine güvensizlik varsa, insanlar paralarını nakit olarak ellerinde tutmayı tercih eder.

🏦 Parasal Taban (Monetary Base - H)

- 📚 Tanım: Dolaşımdaki para (CP) ile bankaların toplam rezervlerinin (R) toplamıdır.

- Formül: H = CP + R

- Bileşenleri: Banka rezervleri (R) ikiye ayrılır:

- Zorunlu Rezervler (RR): Bankaların ayırmak zorunda olduğu rezervler.

- Atıl Rezervler (ER): Bankaların zorunlu karşılıkların üzerinde, ancak henüz kredi olarak verilmemiş, kenarda tuttukları paralardır.

- Dolayısıyla, parasal taban şu şekilde de ifade edilebilir: H = CP + RR + ER.

Bu materyal, paranın karmaşık dünyasını anlamanız için temel bir rehber sunmaktadır. Bir sonraki bölümde para çoğaltanı ve para arzının devamına odaklanılacaktır.