Bu çalışma materyali, devlet bütçesi konusundaki çeşitli kaynaklardan (kopyalanmış metin ve ders ses kaydı dökümü) derlenerek hazırlanmıştır.

📚 Devlet Bütçesi: Kavram, İşlevler ve Tarihsel Gelişim

Giriş: Devlet Bütçesine Genel Bakış

Devlet bütçesi, bir ülkenin mali yönetiminin temelini oluşturan, zaman içinde siyasi, hukuki ve ekonomik nitelikler kazanarak evrilmiş kapsamlı bir kavramdır. Başlangıçta basit bir gelir-gider belgesi olarak ortaya çıkmış, ancak günümüzde kaynak tahsisinden ekonomik istikrara kadar geniş bir yelpazede işlev gören karmaşık bir araç haline gelmiştir. Bu materyal, devlet bütçesinin kökenlerini, temel unsurlarını, klasik ve çağdaş işlevlerini detaylı bir şekilde incelemektedir.

1. Devlet Bütçesi Kavramı ve Tarihsel Gelişimi

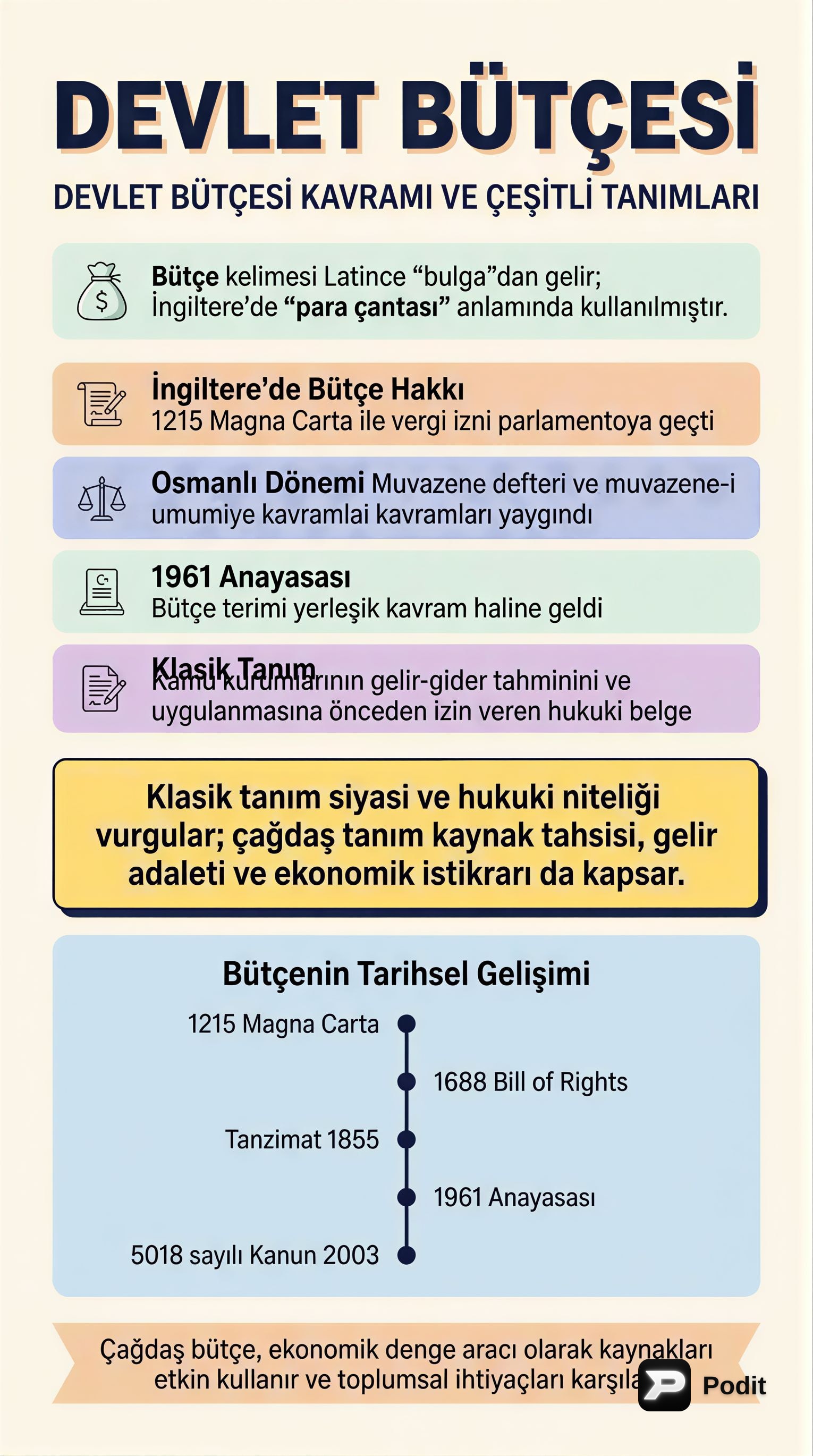

1.1. Bütçe Kelimesinin Kökeni ve Anlamı 📚

Bütçe kelimesi, Latince "bulga" kelimesinden gelmekte olup, İngilizce'de "budget" veya "balance" olarak karşılık bulmuştur. Kavramın ilk ortaya çıktığı İngiltere'de "para çantası" anlamında kullanılmış, Hazine Bakanı'nın bütçe evraklarını Parlamentoya sunmak için taşıdığı çantayı ifade etmiştir. Zamanla günümüzdeki anlamını kazanarak dünya genelinde yaygınlaşmıştır.

1.2. Osmanlı ve Türkiye'deki Bütçe Kavramı

Osmanlı'nın son dönemlerinde "muvazene defteri", "muvazene-i maliye" ve "muvazene-i umumiye" gibi terimler yaygınken, Tanzimat sonrası (1855) ve özellikle 1961 Anayasası'ndan itibaren "bütçe" kelimesi yerleşik bir kavram olarak kullanılmaya başlanmıştır. 1982 Anayasası'nda da bu terim korunmuştur.

1.3. Bütçenin Nitelikleri: Siyasi, Hukuki ve Ekonomik

Bütçe kavramının ilk gelişiminde siyasi ve hukuki niteliği ağır basarken, günümüzde bunlara ekonomik nitelik de eklenmiştir.

- Siyasi Nitelik: Hükümetler tarafından hazırlanıp parlamento tarafından onaylanması, bütçenin siyasi niteliğini oluşturur.

- Hukuki Nitelik: Bütçe sürecinin belirli yasal çerçevede yürütülmesi, hukuki niteliğini vurgular.

- Ekonomik Nitelik: Müdahaleci ve sosyal devlet anlayışıyla birlikte, bütçenin sınırlı kaynaklarla insan ve toplum ihtiyaçlarını karşılama, ekonomiye yön verme ve ekonomik istikrarsızlıkları giderme çabası, ekonomik özelliğini ön plana çıkarmıştır.

1.4. Bütçe Tanımları ve Kapsamı

Çeşitli yazarlar bütçeyi farklı özelliklerini vurgulayarak tanımlamışlardır. Bu tanımların hepsi doğru olmakla birlikte, günümüz çağdaş bütçeleri bu tanımların hepsini kapsamaktadır.

- Basit Tanımlar: Gelirleri ve giderleri gösteren bir doküman; gelecekteki harcama ve gelir tahminleri; mevcut kaynaklarla amaçlara ulaşma aracı.

- Kapsamlı Tanımlar: Fiyat etiketli bir hedef sınıflaması; alternatif hizmetler arasında tercih yapma mekanizması; bir plan veya çalışma planı; yasama/yürütme organı ile halk arasında bir sözleşme.

- Klasik Tanım: Kamu kurum ve kuruluşlarının belirli bir dönem için gelir ve giderlerini tahmin eden, bunların uygulanmasına önceden izin veren hukuki bir dokümandır. Bu tanım, bütçenin siyasi ve hukuki niteliğini vurgular.

- Çağdaş Tanım: Klasik tanıma ek olarak, bütçelerin kaynakları etkin tahsis eden, gelir dağılımında adaleti sağlayan, ekonomik istikrarı temin eden ve ödemeler dengesini etkileyen bir araç olarak kullanılması gerektiğini belirtir.

1.5. Bütçe Hakkı ve Tarihsel Gelişimi ✅

Bütçe hakkı, yasama organının, halk adına kamu gelirlerini toplayıp, yine halk adına bu gelirleri harcamasına (ya da buna izin vermesine) denir. Bu hak, toplumların demokrasi mücadeleleri sonucunda elde edilmiştir.

- 1️⃣ Aşama: 1215 yılında İngiltere'de imzalanan Magna Carta ile vergi toplama yetkisi parlamentonun rızasına bağlandı.

- 2️⃣ Aşama: 1688 İngiliz İhtilali sonrası kabul edilen Bill of Rights ile vergi alma yetkisi kraldan tamamen çıktı ve parlamentoya geçti. Daha sonra giderlerin de parlamento tarafından tespit edilmesi şekline dönüştü.

- 3️⃣ Aşama: Bütçenin belirli bir süre için hazırlanması ve her sene yeniden tasdik edilmesi esası getirildi. Bu süreç, bütçelerin siyasal, hukuksal, mali-iktisadi ve denetim işlevlerinin belirlenmesinde kilit rol oynamıştır.

1.6. Türkiye'de Bütçeleme Teknikleri

Türkiye'de 2003 mali yılına kadar geleneksel bütçe tekniği ile program bütçe tekniği kullanılmıştır. Ancak uygulanan program bütçe tekniği teorik özelliklerini taşımadığından beklenen sonuçları vermemiştir. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (2003) ile performans esaslı bütçe yürürlüğe girmiş ve kamu kesiminde halen uygulanmaktadır.

2. Devlet Bütçesinin Temel Unsurları ve Yapısı

2.1. Temel Tanımlar 📚

- Devlet Bütçesi: Devletin gelir ve giderlerinin karşılıklı olarak gösterildiği belgedir.

- Kamu Harcamaları: Kamu kesimi birimleri tarafından bildirilen kamu hizmeti taleplerini karşılamak için, bir kamu bütçesiyle düzenlenen ve gerçekleştirilen harcamalardır.

- Kamu Gelirleri: Devlet veya diğer kamu kuruluşlarının kamu ihtiyaçlarından doğan harcamaları karşılamak amacıyla gerek vergilendirme yetkisine dayanarak, gerekse özel mülk ve teşebbüsleri dolayısıyla elde ettikleri ve bir kamu bütçesiyle düzenlenen ve gerçekleştirilen bütün değerlerdir.

- Borçlanma Gelirleri: Cebre dayalı olmayan kamu gelirleridir. Vergi gelirlerinin kamu giderlerini karşılayamadığı durumlarda gündeme gelir ve devletin tasarruf ettiğinden fazlasını harcamasına olanak tanır. Günümüzde gönüllü iç borçlanma yaygın bir finansman aracıdır.

2.2. Bütçenin Temel Unsurları ✅

Bütçenin temel unsurları şu şekilde özetlenebilir:

- Devlete ait bir belgedir/kanundur.

- Belirli bir dönemi (genellikle 1 yıl) kapsar.

- Gelir ve gider tahmini ve mukayeselerinden oluşur.

- Yasama organının iznine tabidir.

- Hukuki bir tasarruftur.

- Kıt kaynakların kamu ve özel sektör arasında ve kamu sektörü içindeki dağılımını belirler.

2.3. Kamu Bütçesinin Göstergeleri ve Hedefleri

Bütçede yer alan harcama ve gelirlerin türleri, miktarları ve nitelikleri, bütçenin siyasi, hukuki ve iktisadi-mali yönünün göstergeleridir. Kamu bütçeleri aracılığıyla toplumun önceliğindeki bir dizi hedefe ulaşılmaya çalışılır ve bu hedeflere göre farklı bütçeleme tekniklerinden yararlanılır.

2.4. Bütçe Açığı ve Finansman

Kamu harcamalarının tamamen vergi ile finanse edilmemesi, bütçe gelirleri ile bütçe harcamaları arasındaki dengesizlik sorununu, yani "bütçe açığı" sorununu gündeme getirir. Bu durumda devletler borçlanmaya başvurarak ihtiyacı olan geliri karşılar. Günümüzde borçlanma, devletin kalkınma, gelir dağılımı, kaynak kullanımı ve istikrar gibi amaçları karşısında yetersiz kalan vergi gelirlerini tamamlayan önemli ve vazgeçilmez bir finansman aracı haline gelmiştir.

2.5. Bütçe Sınıflandırmaları

Devlet bütçesinde ödenekler, kamu hizmetlerini yürüten çeşitli kuruluşlar arasında idari sınıflandırmaya göre dağıtılır. Bu sınıflandırmaya, devletin harcama yapan organları arasındaki bir sınıflandırma olduğu için organik sınıflandırma da denir.

2.6. İlgili Yasal Düzenlemeler

Bütçe hukuku, önceleri Genel Muhasebe Kanunu ile düzenlenirken, günümüzde 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile düzenlenmektedir. Bu kanun, modern maliyeciliğin gerektirdiği pek çok hükmü içermektedir.

3. Bütçenin İşlevleri (Fonksiyonları)

3.1. Klasik İşlevler

3.1.1. Mali İşlev 💰

Bütçenin en eski ve en olağan işlevlerinden biridir. Devletin iç ve dış güvenlik gibi temel hizmetlerinin gerektirdiği maliyetleri ve bunların finansmanını zorunlu kılar. Eskiden sadece vergilerle finansman hedeflenirken, günümüzde borçlanma gibi farklı gelir kaynakları da yaygın olarak kullanılmaktadır.

3.1.2. Siyasi İşlev 🏛️

Bütçenin ortaya çıkışının temel nedeni siyasaldır. Demokratik rejimlerde parlamentolar, halkın isteklerini bütçe aracılığıyla hükümetlere onaylatır. Hükümetlerin politikalarının parlamentoda onaylanması, bütçenin siyasi işlevini açıklar ve aynı zamanda hükümete güvenoyu niteliğindedir. Bütçenin siyasi işlevi, halkın demokratik haklarını kullanabildiği demokratik ülkelerde geçerlidir. Totaliter rejimlerde ise bütçeler, diktatörün isteklerini yansıtır.

3.1.3. Hukuki İşlev ⚖️

Bütçenin hukuki bir doküman olmasından kaynaklanır. Gelir toplama, gider yapma ve borçlanma gibi tüm bütçe uygulamaları mali hukuk çerçevesinde, anayasalar, yasalar, tüzükler ve yönetmeliklere uygun olarak yapılır. Hukuki işlev, kamu ile vatandaşlar arasında ortaya çıkabilecek uyuşmazlıkların da hukuki çerçevede çözümlenmesini sağlar. Bütçe yasasının hukuki niteliği konusunda farklı görüşler bulunsa da, genellikle gider kısmının idari tasarruf, gelir kısmının ise yasa niteliğinde olduğu kabul edilerek karma bir nitelik taşıdığı belirtilir.

3.1.4. Denetim İşlevi 🔎

Bütçenin gelir ve giderlerinin uygulanmasına önceden verilen iznin nasıl kullanıldığının kontrol edilmesini gerektirir. Bu denetimler, kamu kaynaklarının etkin ve yasalara uygun kullanıldığından emin olmak için yapılır.

- Siyasi Denetim: Parlamentonun yaptığı bütçe denetimidir.

- İdari Denetim: İdarenin kendi kendini denetlemesidir.

- Etkinlik Denetimi: En az kaynakla en fazla sosyal faydayı sağlayacak biçimde bütçe uygulamasının denetlenmesidir (Verimlilik, Etkililik, Tutumluluk - VET veya 3E).

- Yasallık Denetimi: Bütçe işlemlerinin hukuka uygun olup olmadığının denetlenmesidir.

Sayıştay'ın Rolü: Sayıştay, TBMM adına kamu idarelerinin bütçe gelir-giderlerini, mal yönetimini ve hesaplarını düzenlilik (mali ve uygunluk) ve performans denetimi yöntemleriyle inceler. Bütçenin yasal sınırlara uygunluğunu kontrol eder, mali raporların doğruluğunu değerlendirir ve kamu kaynaklarının verimli kullanılıp kullanılmadığını raporlayarak kesin hükme bağlar.

3.1.5. Yönetim ve Planlama Aracı İşlevi 📈

Kamusal ihtiyaçlar ile kaynakların uzun dönem itibarıyla planlanması, ekonominin genel iktisadi beklentilerinin yanı sıra sektörel veya bölgesel ihtiyaç ve kaynak dengesinin sağlanması, kamu yönetimine sağlanan mali olanakların verimli ve etkin kullanılması bu işlevin kapsamındadır.

3.2. Çağdaş İşlevler 💡

Modern devlet anlayışındaki değişimlerle birlikte, devlet bütçeleri klasik işlevlerinin yanı sıra aşağıdaki çağdaş işlevleri de üstlenmiştir:

3.2.1. Kaynak Tahsisinde Etkinlik İşlevi ✅

Bu işlevle, bir yandan kamu kesimi ve özel kesim arasında kaynak tahsisinde etkinliğin sağlanması amaçlanırken, diğer yandan kamu kesiminin yapacağı hizmetlerde birbirine rakip çıkar ve talepler arasında kaynak tahsis etmesi de amaçlanır. Özel sektörün eksik veya aşırı kaynak tahsis ettiği durumlarda (örneğin temel eğitim, sigara gibi zararlı mallar, dışsallıklar, monopoller), devletin bütçe aracılığıyla müdahalesi gereklidir.

3.2.2. Gelir Dağılımında Adalet İşlevi 🤝

Serbest piyasa ekonomilerinin bozduğu gelir dağılımını düzeltmeyi hedefler. Devlet, bütçe politikalarıyla (örneğin zenginden daha çok vergi alıp geniş halk kesimlerine hizmet götürerek) bireysel, sektörel ve bölgesel gelir dağılımında iyileşme sağlayabilir.

3.2.3. Ekonomik İstikrar İşlevi 📊

Piyasaların sağlayamadığı ekonomik istikrarı temin etmeyi amaçlar. Depresyonist veya enflasyonist baskılar altında kalan ekonomilerde, devlet bütçesi aracılığıyla tam istihdam, fiyat istikrarı, ödemeler dengesi ve ekonomik kalkınma hedeflenir. İşsizlik, enflasyon ve dış ticaret açığı gibi sorunlar, bütçe politikalarıyla (vergi teşvikleri, ihracat teşvikleri vb.) çözülmeye çalışılır.

3.2.4. Planlama ve Yönetim Aracı İşlevi

Bütçe, devlet faaliyetlerinin önceden planlanmasını, gelir ve giderlerin tahmin edilerek hedeflere uygun yönetilmesini sağlar. Bu işlev, kamusal ihtiyaçların belirlenmesi, yetki devri ve mali denetimin yanı sıra verimlilik, etkinlik ve tutumluluk açısından iktisadi denetimi de kapsar. İktisadi ve mali planlar doğrultusunda hazırlanan bütçeler, ülke kaynakları ve toplumsal ihtiyaçlar arasında denge kurmaya yardımcı olur.

Sonuç

Devlet bütçesi, kökenleri itibarıyla basit bir mali belge olmaktan çıkıp, günümüz modern devletlerinde siyasi, hukuki ve ekonomik boyutları olan çok yönlü bir yönetim aracına dönüşmüştür. Klasik işlevlerinin yanı sıra, kaynak tahsisinde etkinlik, gelir dağılımında adalet ve ekonomik istikrar gibi çağdaş işlevleriyle de kamu politikalarının belirlenmesinde ve uygulanmasında merkezi bir rol oynamaktadır. Bütçe, devletin toplumsal ve ekonomik hedeflerine ulaşmasında vazgeçilmez bir mekanizma olarak önemini korumaktadır.