Bu çalışma materyali, ders slaytları ve ders ses kaydı transkriptinden derlenerek hazırlanmıştır.

📚 Osmanlı'da Vergi Sistemi ve Mali Yapı: Kapsamlı Bir Çalışma Rehberi

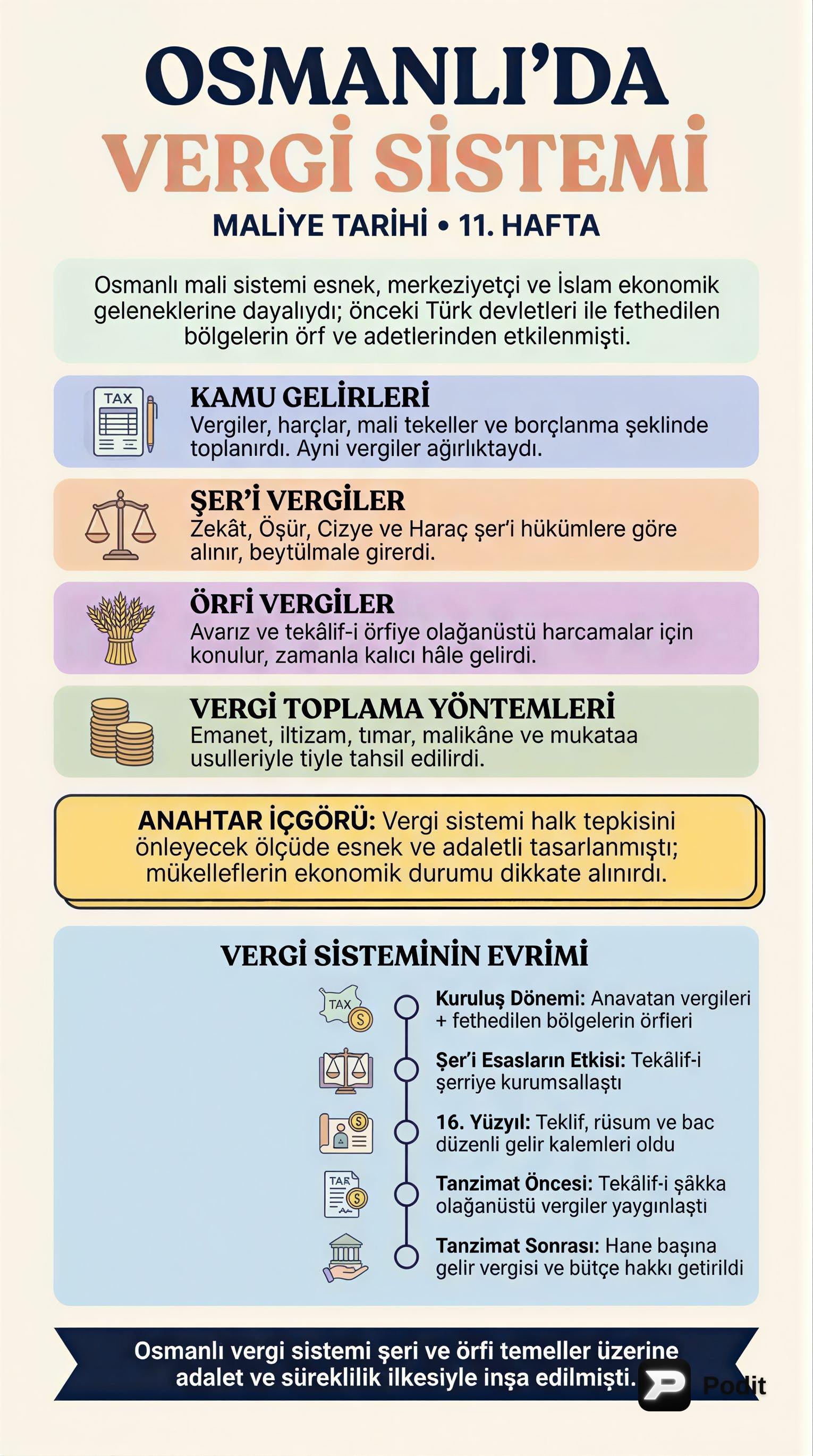

Osmanlı Devleti'nin altı asrı aşkın süren varlığını sürdürmesinde mali sisteminin önemli bir rolü olmuştur. Bu rehber, Osmanlı mali sisteminin temel özelliklerini, kamu gelirlerini, vergi türlerini, toplama yöntemlerini ve kamu giderlerini detaylı bir şekilde incelemektedir.

1. 🌍 Osmanlı Mali Sisteminin Temel Özellikleri

Osmanlı mali sistemi, devletin geniş coğrafyası ve çok kültürlü yapısı nedeniyle kendine özgü nitelikler taşımıştır:

- Esnek Yapı: ✅ Farklı bölgelerin kendine özgü koşullarına uyum sağlayabilen bir esnekliğe sahipti.

- Merkeziyetçi Yönetim: ✅ İdari yapı gibi mali yapı da merkeziyetçi bir nitelik taşımaktaydı.

- İslam Hukuku Etkisi: ✅ Şer'i hukukun uygulanması mali yapıda önemli bir yer tutmuştur.

- Çoklu Etkileşim: ✅ Kendinden önceki Türk devlet ve beyliklerin sistemlerinden (Selçuklu, Anadolu Selçuklu, İlhanlı) ve fethedilen bölgelerin uygulamalarından etkilenmiştir.

- Bölgesel Kanunlar: ✅ Geniş coğrafyada her mahallin kendine özgü özellikleri gözetilerek ayrı vergi kanunları yapılmıştır.

- Kanunilik İlkesi: ✅ Vergi sistemi kesin ve sağlam kurallara bağlanmış, keyfilik asgariye indirilmiştir.

- Süreklilik ve Basitlik: ✅ Vergiler genellikle süreklilik gösteren basit özelliklere sahipti ve uzun süreli uygulanabiliyordu.

- Dolaysız ve Tarım Odaklı: ✅ Çoğunlukla dolaysız vergiler ile tarım üzerinden alınan vergilerden oluşmaktaydı. Ayni vergiler daha ağırlıklıydı.

- Adalet ve Esneklik: ✅ Halkın tepkisini çekmeyecek ölçüde bir esnekliğe ve adalete sahipti. (💡 Örnek: Vezir Hüseyin Paşa'nın vergileri üç aylık taksitlerle ödenmesine izin vermesi).

- Ekonomik Teşvik Aracı: ✅ Vergiler, ekonomik bir teşvik aracı olarak kullanılmıştır.

- Mükellef Durumu Gözetimi: ✅ Mükelleflerin bireysel ekonomik ve sosyal durumları göz önünde bulundurulmuştur.

2. 💰 Kamu Gelirlerinin Sınıflandırılması

Osmanlı'da kamu gelirleri temel olarak şu şekilde ayrılmıştır:

- Vergiler: (Resim, teklif veya bac gibi adlarla da anılmıştır)

- Harçlar ve Resimler

- Mali Tekeller

- Borçlanma

- Diğer Gelirler

3. ⚖️ Vergi Sistemi: Şer'i ve Örfi Ayrımı

Osmanlı vergi sistemi, İslam hukukuna uygun olması bakımından şer'i vergiler (tekalif-i şerriye) ve örfi vergiler (tekalif-i örfiye) olarak iki ana kategoriye ayrılmıştır. Ayrıca, olağanüstü zamanlarda konulan ve çoğu zaman reayanın gücünü aşan "Tekalif-i Şakka" ve "Tekalif-i Adiye" gibi vergiler de bulunmaktaydı.

3.1. Şer'i Vergiler

📚 Şer'i Vergiler: İslam hukukuna uygun olarak alınan ve devlet hazinesinin (beytülmal) geliri sayılan vergilerdir. Başlıca şer'i vergi türleri şunlardır:

3.1.1. Zekat

İslam'ın temel şartlarından biri olan zekat, dinen zengin sayılan Müslümanların malından alınan belli payı ifade eder. Osmanlı'da zekat; hayvanlardan ve ticari mallardan alınmıştır.

-

Hayvanlardan Alınan Zekat (Zekat-ı Sevaim):

- Ağnam Resmi: Otlak, yaylak ve kışlak resmi, adet-i ağnam, ağıl resmi, geçit resmi (selamet akçesi, toprak bastı), zebiha resmi (serçin, dercin, dem veya kasaphane resimleri), ağnam bacı, yave resmi.

- Deve ve Camız Resmi: Tarım ve nakliyeyi teşvik amacıyla uzun süre alınmamış, ancak 1880'den itibaren ürünlerinden yararlanılan develerden ve camızlardan vergi alınmaya başlanmıştır.

- Canavar Resmi (Hınzır Resmi): Domuz besleyenlerden alınan bir vergi olup, genellikle Rumeli ve Sırbistan'da uygulanmıştır.

- 💡 Değişim: 1857'den sonra birçok hayvan vergisi kaldırılmış, ağnam resmi nakdi olarak ve hayvanların varlığı yerine elde edilen ürünlerin (süt, yün) gayrisafi hasılası üzerinden %10 oranında alınmaya başlanmıştır.

-

Ticari Mallardan Alınan Zekat:

- Gümrük Vergileri:

- İç Gümrük Vergileri (Masdariye): Ülke içinde mal naklinden alınan vergilerdir. Müslümanlar için %3, gayrimüslimler için %4, yabancılar için %5 oranında uygulanmış, 1910'da tamamen kaldırılmıştır.

- Dış Gümrük Vergileri:

- Amediye: İthalat vergisi.

- Reftiye: İhracat vergisi.

- Müruriye: Transit vergisi.

- İhtisap Resmi: Esnaf ve sanatkarlardan alınan vergilerdir. Damga, mizan, evzan, ekyal, yevmiye-i dekakin (dükkan gündelikleri), pazar bacı gibi türleri vardı. Tanzimat sonrası kaldırılmıştır.

- Gümrük Vergileri:

3.1.2. Aşar (Öşür)

📚 Aşar (Öşür): İslam vergi hukukuna göre tarım ürünlerinden alınan vergidir. "1/10" anlamına gelir.

- Özellikleri:

- ✅ Oranı sabit değildi; toprağın verimliliği, sulama koşulları, ürün türü ve yerel örf ve adetlere göre 1/5'ten 1/10'a kadar değişebilirdi.

- ✅ Müslüman olmayanlardan da alınırdı.

- ✅ Ürün alınmadığında aşar alınmazdı.

- ✅ Ayni olarak ödenirdi.

- Kapsamındaki Vergiler: Resm-i Bağ, Resm-i Şıra, Resm-i Bahçe, Resm-i Bostan, Resm-i Fevalcih, Resm-i Kovan, Resm-i Harir (ipek), Resm-i Penbe (pamuk), Resm-i Giyah (çayır), Resm-i Ağ (balık), Resm-i Odun.

3.1.3. Haraç

📚 Haraç: Fethedilen topraklarda yaşayan gayrimüslim ahaliden, toprakların kendilerine bırakılması karşılığında arazi üzerinden alınan vergidir.

- Türleri:

- Harac-ı Muvazzaf: Ziraat yapılan miri arazi üzerinden maktu yıllık olarak alınan vergidir. (Örnek: Resm-i Çift, Resm-i Zemin, Resm-i Asiyap, Resm-i Tapu, Resm-i Bennak, Resm-i Mücerret, Resm-i İspenç, Resm-i Aruz, Resm-i Duhan, Resm-i Çift Bozan, Resm-i Cürüm ve Cinayet).

- Harac-ı Mukaseme: Miri araziden elde edilen üründen, toprağın verimine göre gayrisafi hasıladan 1/10'dan 1/20'ye kadar alınan bir vergi olup, aşar vergisi niteliğindedir.

3.1.4. Cizye

📚 Cizye: Gayrimüslim erkek nüfusundan alınan baş vergisi olup, askerlik görevinden muafiyet karşılığında tahsil edilirdi.

- Türleri:

- Maktu Cizye: Fethedilen bağlı devletlerin uzlaşarak belirledikleri tutarlar üzerinden ödedikleri vergiydi. (💡 Örnek: I. Murat döneminde Raguze Cumhuriyeti'nden alınan ilk maktu vergi).

- Alerruüs Cizye: Kişinin mali durumu dikkate alınarak, şahsı adına ödemekle yükümlü olduğu vergiydi.

- Uygulama: Cizyedarlar ve özel memurlar vasıtasıyla hazine adına tahsil edilirdi. Her üç yılda bir "Nev Yafte Yılı" adıyla genel bir teftiş yapılırdı.

3.2. Örfi Vergiler

📚 Örfi Vergiler: Zekat, Cizye, Haraç ve Aşar dışındaki, kanunnamelere ve fermanlara dayanılarak alınan vergilerdir. Miktarı ve türü sancaklara göre farklılık gösterebilirdi. Sayıları zamanla 90'ı bulmuştur.

- Tanzimat Öncesi Örfi Vergiler (Avarız Vergileri): Başlangıçta savaş gibi olağanüstü harcamaları karşılamak üzere alınmış, zamanla kalıcı hale gelmiştir.

- Nüzul: Orduya yiyecek ve erzak temini.

- Sürsat: Orduya yiyecek ve erzak temini için yapılan alımlar.

- İştira Bedeli: Satın alma bedeli.

- Avarız Akçesi: Olağanüstü durumlarda toplanan nakdi vergi.

- İmdadiye-i Seferiye: Savaş zamanı yardım vergisi.

- İmdadiye-i Hazariye: Barış zamanı yardım vergisi.

- İane-i Cihadiye: Cihad için yardım vergisi.

- İspençe: Gayrimüslim çiftçilerden alınan toprak vergisi.

- Tanzimat Sonrası Örfi Vergiler: 1839 Tanzimat Fermanı ile mali alanda önemli değişiklikler yapılmış, birçok vergi kaldırılmış ve yerine yenileri getirilmiştir.

- ✅ Devlet gelirlerinin doğrudan Hazineye gelmesi.

- ✅ Dirlik sisteminin kaldırılarak miri arazi gelirlerinin Hazineye alınması.

- ✅ Kamu görevlilerine Hazineden maaş ödenmesi.

- ✅ Vergilendirmede kişilerin gelir ve servetleri ile ödeme güçlerinin dikkate alınması.

- ✅ Yeni Vergiler: Ancemaatin, Emlak, Musakkafat, Temettü, Dersaadet, Bedel-i Askeri, Bedel-i Nakdi, Bedel-i Tarik ve Baş Vergisi.

- ✅ Damga resmi ve harç uygulaması.

- ✅ Bütçe hakkının getirilmesi.

4. 📊 Vergi Toplama Yöntemleri

Osmanlı Devleti'nde vergi toplama yöntemleri çeşitlilik göstermiştir:

- Emanet Yöntemi: Devlet memurları aracılığıyla doğrudan toplama.

- İltizam Yöntemi: Vergi gelirlerinin belirli bir bedel karşılığında özel kişilere (mültezim) devredilmesi.

- Tımar (Dirlik) Yöntemi: Toprak gelirlerinin hizmet karşılığı (askeri veya idari) belirli kişilere (tımar sahipleri) bırakılması.

- Has: Yüksek gelirli dirlikler (padişah, vezirler).

- Zeamet: Orta gelirli dirlikler (beylerbeyi, sancakbeyi).

- Tımar: Düşük gelirli dirlikler (sipahiler).

- Malikane Yöntemi: İltizamın ömür boyu verilmesi.

- Mukataa Yöntemi: Belirli bir gelirin yıllık peşin ödeme karşılığında kiralanması.

5. 💸 Vergi Ödeme Biçimleri

Vergiler farklı biçimlerde ödenebilirdi:

- Nakdi Ödeme: Para ile ödeme.

- Ayni Ödeme: Ürün veya mal ile ödeme (özellikle aşar).

- Hizmet Biçiminde Ödeme: Belirli bir hizmeti yerine getirerek vergi yükümlülüğünü karşılama.

6. 🛡️ Vergi Muafiyetleri ve İstisnaları

Osmanlı'da vergi muafiyetleri ve istisnaları da mevcuttu:

- Dini Muafiyetler

- Bölgesel Muafiyetler

- Bazı Hizmetleri Görenler İçin Muafiyetler

- Göçmenler İçin Muafiyetler

- Tarım Teşvikleri: Ekili olmayan boş toprakları tarıma açanlara 1 ila 5 yıl arasında değişen aşar vergisi istisnası.

- Sanayi Teşvikleri: Sanayiyi geliştirmek amacıyla gümrük vergisine yönelik istisnalar.

7. 🏛️ Kamu Giderleri

7.1. Kamu Giderlerinin Özellikleri

- Tahsis İlkesi: ✅ Giderlerin belirli bir amaca tahsis edilmesi.

- Yıllık Gelirlerden Karşılama: ✅ Giderlerin ait olduğu yılın gelirlerinden karşılanması esastı.

7.2. Kamu Hizmetleri

- Merkezi Yönetim Tarafından Sunulan Hizmetler: Savunma ve güvenlik hizmetleri.

- Taşra Yönetimi Tarafından Sunulan Hizmetler: Kamu düzeni ve güvenliğini sağlamak, belge hizmetleri sunmak. Bu hizmetler dirliklerle finanse edilirdi.

- Vakıflar Tarafından Sunulan Hizmetler: Dini hizmetler, sağlık ve sosyal yardım hizmetleri, eğitim ve öğretim hizmetleri.

7.3. Kamu Giderlerinin Türleri

- Mevacibat Giderleri

- Teslimat Giderleri

- Haslar ve Salyane Giderleri

- İhracat Giderleri

7.4. Gider Yöntemleri

- Para ile Satın Alma Yöntemi

- Kamu Gelirlerinin Toplama Yetkisinin Devri Yöntemi

Sonuç

Osmanlı vergi sistemi, geniş coğrafyası ve çok kültürlü yapısı nedeniyle oldukça karmaşık ve dinamik bir yapıya sahipti. Şer'i ve örfi hukuk prensiplerinin birleşimiyle şekillenen bu sistem, hem merkeziyetçi bir kontrolü hem de bölgesel farklılıklara uyum sağlayan bir esnekliği barındırmıştır. Zekat, öşür, cizye ve haraç gibi şer'i vergiler ile avarız gibi örfi vergiler, devletin temel gelir kaynaklarını oluşturmuştur. Tanzimat dönemiyle birlikte önemli reformlar geçiren sistem, vergi toplama yöntemleri, muafiyetler ve kamu giderleri açısından da kendine özgü uygulamalar geliştirmiştir. Bu yapı, Osmanlı Devleti'nin altı asrı aşan varlığını sürdürmesinde önemli bir rol oynamıştır.